Les craintes sur l’inflation, la hausse des taux d’intérêt et le ralentissement économique se sont confirmées au troisième trimestre. Reste à savoir si les entreprises cotées ont pu maîtriser suffisamment la situation pour continuer à croître et préserver leurs marges. Les publications de résultats trimestrielles seront décisives pour l’évolution à venir des marchés actions au quatrième trimestre de cette année.

Analyse de l’évolution des marchés financiers au troisième trimestre 2022

Bercés par un regain d’optimisme à compter de début juillet, les marchés actions ont cru enrayer la pression baissière du premier semestre. Les opérateurs se sont laissé enivrer par la robustesse des publications de résultats au deuxième trimestre, supérieurs aux attentes des analystes financiers. La plupart des sociétés cotées ont prouvé leur capacité, sur la période, à résister au renchérissement des matières premières et à préserver leurs marges. De quoi faire oublier, au moins temporairement, le choc inflationniste en cours. D’autant que les investisseurs ont caressé l’espoir d’un ralentissement du rythme de hausse des taux directeurs de la Fed (banque centrale américaine), à la lumière d’un niveau d’inflation plus faible qu’attendu en juillet outre-Atlantique. « Le fait que le marché interprète le discours prononcé fin juillet par Jerome Powell, le président de la Fed, comme plutôt accommodant, a favorisé le rebond estival jusqu’à la mi-août », relate Marie-Pierre Guern, directrice de la gestion de Palatine AM. Mais ce même Jerome Powell a rapidement sifflé la fin de la partie, preuve que le rallye boursier était exagéré au regard de la situation. Lors du symposium de Jackson Hole, réunion annuelle des banquiers centraux organisée à Kansas City, le banquier central américain a clairement fait comprendre que le pivot, matérialisant le passage du durcissement monétaire à l’assouplissement, n’était pas pour tout de suite. « Tant que l’inflation demeure élevée et que le taux de chômage américain reste bas , un retour à une politique monétaire accommodante de la part de la Fed semble compromis, poursuit Marie-Pierre Guern. Il est plutôt question encore aujourd’hui d’un maintien d’une attitude restrictive pour contrôler l’inflation, mais les choses peuvent vite évoluer ».

Retournement de tendance mi-août

La priorité affichée est d’enrayer coûte que coûte la spirale inflationniste, au prix de conséquences douloureuses pour les entreprises et les ménages. « La Fed veut ramener au plus vite la hausse des prix vers 2%, elle considère qu’il vaut mieux taper fort plutôt qu’étaler les mesures dans le temps pour en limiter le coût pour l’économie, complète Alexandre Baradez, responsable de l’analyse marchés chez IG France. La morosité persistera tant qu’on ne verra pas l’inflation américaine plafonner de manière évidente. En attendant, les bonnes nouvelles sur le front de l’emploi aux États-Unis sont considérées comme des mauvaises pour les marchés ». Ce durcissement de ton a contribué à relancer la baisse des cours des actions, le cap étant donné pour les mois à venir, se manifestement par un retournement de tendande mi-août. Les marchés américains (-3,8% pour le S&P 500, -6,7% pour le Nasdaq) ont finalement clôturé un troisième trimestre consécutifs en baisse, tout comme les grands indices européens, à l’image du CAC 40 (-2,7%) ou de l’Eurostoxx 50 (-4%).

Ajustement à la remontée des taux d’intérêt

Car la situation sur le Vieux Continent n’est pas meilleure. « Le contexte européen est marqué par un conflit géopolitique doublé d’un choc énergétique », relate Marie-Pierre Guern. Outre les craintes de l’ensemble des agents économiques (États, entreprises, ménages) sur la disponibilité de l’énergie à l’approche de l’hiver, Christine Lagarde, la présidente de la Banque centrale européenne (BCE), n’a pas caché que la faiblesse de l’euro constituait une source de préoccupation. La cote d’alerte a été atteinte, la devise européenne étant passée sous la parité avec le dollar pour la première fois depuis sa création en 1999.

« Les États-Unis ont l’avantage de pouvoir contrôler leur devise, c’est la monnaie de référence utilisée pour les échanges internationaux, remarque Philippe de Gouville, directeur général et cofondateur de l’application d’investissement boursier ISMO. Ils exportent leur inflation vers les autres pays qui sont contraints de devoir défendre leur monnaie. La BCE se doit de réagir et ne peut laisser filer l’euro ». Ce qu’elle a tenté de faire en remontant ses taux directeurs de 75 points de base début septembre, plus fort que ce qui était attendu.

À la remorque de la Fed, la quasi-totalité des banques centrales sont à l’unisson. « Elles agissent de concert dans un mouvement de remontée des taux à grands pas, pour essayer de tuer l’inflation, qui est au plus haut presque partout, observe Philippe de Gouville. Tant que la lutte contre inflation ne donnera pas ses premiers signes de succès, la volatilité ne baissera pas. Si les banques centrales parviennent à contrer l’inflation sans provoquer de grave récession, il sera temps, à ce moment-là, d’acheter à nouveau des actions ».

Autre fait suffisamment rare pour être signalé, la corrélation entre actions et obligations dans la baisse, inédite depuis une cinquantaine d’années, qui n’a pas permis aux investisseurs de bénéficier de l’habituel amortisseur procuré par les placements obligataires en période de stress sur les actions. « Les marchés avaient trouvé leur équilibre dans un monde de taux négatifs ou nuls, explique Philippe de Gouville. La remontée des taux d’intérêt et la révision en baisse des perspectives d’activité les ont conduits à devoir s’ajuster de sorte que toutes les classes d’actifs se sont mises à baisser dans un même mouvement, sans exception ».

Perspectives des marchés financiers pour 2022

Du côté des actions, la dépréciation des cours a ramené les valorisations à des niveaux plus raisonnables. « Le CAC40 se paie actuellement moins de 10 fois les bénéfices et le DAX 12 fois, ce qui les situe sous leur moyenne des dix dernières années, constate Alexandre Baradez. Même chose pour le S&P 500, qui se paie environ 17 fois ses bénéfices. Les multiples de valorisation ont largement dégonflé, gommant l’essentiel des excès post-Covid ». Reste à savoir s’ils ont trouvé leur point d’équilibre. Ce qui suppose d’avoir purgé toutes les mauvaises nouvelles, ce qui ne semble pas acquis.

« En Europe, la potentielle dégradation de l’approvisionnement en énergie est un facteur de risque, juge Alexandre Baradez. Mais il me semble que le ‘game changer’ pour les marchés financiers, réside dans la situation géopolitique. Toute détente allègerait la pression sur les prix et, par voie de conséquence, sur les taux, ce qui serait favorable aux marchés actions ». « La pression sur les actions qui pèse sur elles depuis le début du conflit en Ukraine s’allègerait », abonde Marie-Pierre Guern.

Prévisions sur le marché boursier pour 2022 soumises aux prochaines publications de résultats

Les investisseurs vont également scruter de près les publications financières du troisième trimestre, alors que les entreprises sont entrées de plain-pied dans un monde inflationniste. « La saison des résultats sera clé pour les marchés, tranche Marie-Pierre Guern. Est-ce que les chiffres publiés vont encore surprendre positivement comme ils l’ont fait en juillet ? Le potentiel de bonnes surprises existe mais les avertissements sur résultats, comme celui annoncé récemment par Nike, commencent à apparaître. Les investisseurs seront attentifs aux discours des chefs d’entreprises ».

Le risque est d’assister, à cette occasion, à une révision en baisse de leur perspectives bénéficiaires. Or les analystes tablent encore sur une croissance des bénéfices sur les douze prochains mois. En d’autres termes, les actions sont susceptibles de perdre un de leurs rares facteurs de soutien si, au niveau micro-économique, les résultats venaient à flancher.

« On peut se demander si les multiples de valorisation collent bien à la réalité des résultats des entreprises, complète Alexandre Baradez. S’ils baissent plus qu’anticipé, une correction supplémentaire de 10% est à redouter, sachant que depuis plusieurs mois, le marché vend les mauvais résultats et n’achète pas les bons ». En attendant, la plupart des gestionnaires d’actifs ont anticipé, en réduisant leur exposition aux actions, et/ou en privilégiant les dossiers les plus solides. « Il faut faire preuve de sélectivité. Seules les sociétés fortes d’un business model bien établi et de solides parts de marchés vont s’en sortir, considère Philippe de Gouville. Les entreprises zombie qui ont profité des taux de crédit nuls vont faire faillite. Il faut donner leur chance aux gérants actifs, aux spécialistes du stock-picking, qui peuvent, davantage qu’en période de taux bas, exprimer leur capacité à créer de la valeur ».

Bilan des marchés actions au deuxième trimestre 2022

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en juillet 2022.

Un premier semestre à oublier. Les indices boursiers ont éprouvé l’un des pires démarrages de leur histoire, de part et d’autre de l’Atlantique. Même le premier semestre 2020, en pleine crise sanitaire et en tenant compte du krach éclair de février-mars, n’avait pas enregistré de telles déconvenues sur une période de six mois. En Europe, il faut remonter à la crise des subprimes en 2008 pour retrouver un premier semestre aussi calamiteux avec un CAC 40 en baisse de 17,2% du 1er janvier au 30 juin 2022.

Aux États-Unis, l’indice de référence S&P 500, avec une contreperformance de 20,5%, signe sa pire marque en pourcentage depuis 1970. Le président américain d’alors était Richard Nixon et la première puissance mondiale était en pleine récession. Depuis 1927, le S&P 500 a connu seulement deux débuts d’année boursière plus funestes, en 1932 et 1962.

Pas de refuge

La particularité de ce semestre est qu’il n’a offert quasiment aucun refuge pour les investisseurs, à l’exception des matières premières et du dollar : la société de gestion Muzinich & Co, après examen des indices obligataires ICE BofA, a relevé que ces derniers ont aussi accusé leur pire performance semestrielle depuis leur création, qu’il s’agisse des indices d’obligations d’État, des segments investment grade (obligations d’entreprises bien notées) et high yield (obligations d’entreprises à haut rendement). Les cryptomonnaies ont particulièrement souffert : le Bitcoin, parfois comparé à l’or comme réserve de valeur, a chuté de plus de 70% par rapport à son plus haut de novembre 2021, pour tomber temporairement sous les 19.000 dollars, un plus bas depuis décembre 2020.

Les raisons de cette dégringolade en cascade sont désormais bien appréhendées. L’inflation, qui devait être temporaire, n’a cessé de dépasser les projections de la plupart des prévisionnistes au fil des mois, jusqu’à atteindre des niveaux jamais vus depuis quatre décennies : son pic n’est plus très loin aux États-Unis, il n’a pas encore été atteint en Europe, la France devant atteindre le sien à l’automne entre 6,5% et 7%, selon l’Insee. La hausse des prix est telle que la confiance des consommateurs, et la demande qui va avec, commence à s’éroder.

La Chine, atelier du monde, a connu des restrictions de déplacements pendant quatre mois, à cheval sur l’hiver et le printemps, contribuant à perturber les chaînes d’approvisionnement. Le conflit russo-ukrainien n’a rien arrangé. « La guerre en Ukraine est venue exacerber les tensions préexistantes : ruptures d’approvisionnements, hausse des matières premières, notamment de l’énergie, qui a fait décaler l’inflation dans des proportions historiques. Ces pressions inflationnistes ont évidemment des répercussions sur l’ensemble de l’économie », constate Nicolas Chéron, stratégiste marchés pour Zonebourse.

Un tournant dans les politiques monétaires

Pour ce dernier, « cette respiration économique et boursière était légitime », après un soutien historique des agents économiques pendant la crise sanitaire, par des politiques monétaires et budgétaires hors normes. « Vouloir stimuler trop vite, trop fort et trop longtemps l’économie a eu des effets retors, en contribuant à générer un niveau d’inflation difficile à maîtriser », considère-t-il. Si elles ont tardé à réagir dès les premiers signes de flambée des prix, les banques centrales ont fini par prendre la mesure du choc, en prenant un virage à 180 degrés : après avoir tout fait pour favoriser la demande jusqu’au début de l’année, la Réserve fédérale et la Banque centrale européenne (BCE) cherchent désormais à la freiner pour juguler l’inflation, notamment via des hausses de taux d’intérêt plus rapides qu’anticipé.

Mais, pour Nicolas Chéron, la correction à laquelle nous avons assisté sur les actions aurait pu être bien plus conséquente dans un environnement aussi adverse. « Si on m’avait dit en janvier que l’inflation américaine tutoierait 9%, que les prévisions de croissance seraient continuellement révisées à la baisse, que la Chine refermerait son économie et qu’une guerre entraînerait une envolée des prix des marché premières, je vous aurais dit que les cours de Bourse devraient perdre 40%, souligne-t-il. Certaines valeurs technologiques ont chuté davantage mais globalement, on n’y est pas. Le marché est demeuré très résilient, à la faveur des injections de liquidités des banques centrales, qui ont perduré au premier semestre, des flux d’investissement réguliers des investisseurs individuels, voyant dans les actions la meilleure protection contre l’inflation, et des anticipations des opérateurs estimant que les banques centrales finiront bien par changer de pied ».

« Une partie importante des inquiétudes macro-économiques et du changement de politique monétaire des banques centrales est déjà bien intégrée dans les cours, analyse Alexandre Baradez, responsable de l’analyse marchés chez IG France. Le ratio cours sur bénéfices du S&P 500 est passé de 36 au premier trimestre 2021 à 18 ces dernières semaines. Le contexte inflationniste et le risque de récession limitent les possibilités de rebond, de même que le conflit en Ukraine, dont on est parfaitement incapable estimer la durée. Mais en même temps, l’accalmie observée sur les cours des matières premières en juin a produit des effets positifs sur les marchés actions », l’atteinte du pic d’inflation pouvant être interprété comme un signal de modération du resserrement des conditions financières opéré par les banques centrales.

Craintes de récession qui s’accentuent

Cependant, personne n’envisage d’amélioration substantielle de la situation à court terme. La guerre en Ukraine demeure une source d’inquiétude, intrinsèquement, pour les prix des matières premières, pour l’approvisionnement de l’Europe en énergie et celui de nombreux pays du Moyen-Orient en céréales. « C’est une grosse épine dans le pied des investisseurs qui n’aiment pas l’incertitude : le spectre d’une guerre longue ou d’un envenimement des relations est un frein à la tentation de prendre plus de positions sur les actions », estime Nicolas Chéron. Parallèlement, les risques d’une récession ont augmenté de part et d’autre de l’Atlantique : la probabilité d’une contraction du PIB est devenue un scénario crédible pour les économistes et les investisseurs, et même le scénario central pour certains, à l’aune de la baisse du moral des consommateurs et des entreprises. Ce qui ne serait pas en soi une mauvaise chose puisqu’une détérioration de la demande contribuerait à soulager les tensions inflationnistes.

Les cours peuvent-ils aller plus bas ? Pour nombre de commentateurs, la prochaine vague de publications de résultats en juillet, au titre du deuxième trimestre, sera décisive. La capacité des sociétés cotées à faire face à l’inflation sera tout autant scrutée que les messages délivrés sur leurs perspectives. « Les entreprises auront connu les ruptures de chaînes d’approvisionnement, une possible baisse de la demande, une hausse des coûts de l’énergie, d’autres matières premières, de la logistique ou encore des salaires : le deuxième trimestre sera riche d’enseignement sur les impacts réels de ces phénomènes sur leur activité et leurs profits », relève Nicolas Chéron. « Nous aurons une vision plus précise sur la façon dont les entreprises ont pu préserver leurs marges en répercutant ces hausses de coûts », corrobore Alexandre Baradez.

« Tous les instituts de prévisions ont révisé à la baisse leurs anticipations de croissance mondiale, la question est de savoir si les sociétés vont à leur tour revoir leurs perspectives à court ou moyen terme, s’interroge Nicolas Chéron. Les mauvaises surprises seront durement sanctionnées, alors que les publications conformes ou légèrement supérieures aux attentes auront tout juste pour effet de rassurer ». D’autant que pour l’heure, les analystes financiers, encore optimistes, n’ont pas encore révisé en baisse leurs estimations de croissance des bénéfices pour 2022 et 2023. Si cela devait se produire, « les valorisations pourraient chercher des multiples plus bas, autour de 15 fois les bénéfices pour le S&P 500 et moins de 10 fois pour le CAC 40 », jauge Alexandre Baradez. « En cas de révision en baisse généralisée des bénéfices à venir, un ajustement assez significatif des multiples est à craindre, auquel cas nous aurions encore environ 20% à perdre », atteste Nicolas Chéron.

Bilan des marchés actions au premier trimestre 2022

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en avril 2022.

Plus d’inflation, moins de croissance économique, davantage de volatilité sur les marchés actions. Telles sont les seules évidences qui ressortent quelques semaines après le début de l’offensive militaire russe en Ukraine.

Tout juste remis de la pandémie, les marchés ont de nouveau connu un début d’année inédit. Sur leur lancée de 2021, les indices ont atteint de nouveaux records absolus en janvier avec un plus haut historique à 7.384.86 points pour le CAC 40. Avant que les inquiétudes croissantes sur l’inflation et la situation en Ukraine ne prennent le dessus. Déjà sur une pente glissante avant le début de l’invasion du territoire ukrainien par l’armée russe, les actions ont effacé un an de hausse, jusqu’à perdre en moyenne plus de 20% par rapport à leurs pics du début d’année (-22% pour le CAC 40, par exemple), l’indice parisien tombant largement sous les 6.000 points, jusqu’à un plus bas touché le 7 mars à 5.756.38 points. Un excès comme on en assiste souvent en période de grande incertitude, peut-on dire a posteriori, le CAC ne se payant à ce niveau plus que 12 fois ses bénéfices, alors qu’il était monté jusqu’à 20 fois pendant la crise sanitaire. Plus que la baisse, c’est l’extrême volatilité des cours qui a frappé les esprits durant cette période, les retournements dans un sens ou dans l’autre pouvant être extrêmement brutaux à l’intérieur d’une séance, au gré des événements sur le front ukrainien.

Risque inflationniste

Pris dans la tourmente, investisseurs et analystes se sont mis en quête d’identifier les valeurs les plus exposées aux marchés russe et ukrainien, et donc au risque de sanctions économiques prises par les pays occidentaux. À côté des exemples les plus médiatisés comme la Société Générale, via sa filiale Rosbank, ou Renault, très présent en Russie (son deuxième marché après la France) via sa filiale Avtovaz, on a pu recenser une dizaine de valeurs moyennes françaises significativement implantées dans la zone, dont le spécialiste des bases-vie CIS, le groupe parapétrolier Technip Energies, ou, dans une moindre mesure, des fournisseurs des agriculteurs locaux comme Excel industries (pulvérisation agricole) ou le semencier Vilmorin. Globalement, les investisseurs ont, sans surprise, privilégié les secteurs de l’armement et de la défense, comme Thales en France, des secteurs dits défensifs comme la santé ou les télécoms, ainsi que les énergies renouvelables, suscitant un regain d’intérêt à la faveur de la nécessité pour l’Europe d’investir massivement pour réduire sa dépendance aux énergies fossiles russes (gaz, pétrole, charbon). D’un point de vue géographique, les États-Unis ont vu leur poids remonter dans les portefeuilles des investisseurs institutionnels au détriment du Vieux Continent, pénalisé par sa proximité géographique.

Une fois la sidération passée, les sujets de fond ont pris le dessus, en tête desquels l’inflation et ses répercussions, la crise ayant fait grimper les trois grandes familles de matières premières, de l’énergie à certains métaux en passant par les denrées alimentaires comme le blé, dont l’Ukraine est l’un des principaux exportateurs mondiaux. L’Organisation de coopération et de développement économiques (OCDE) a estimé le surplus d’inflation induit à 2,5% à l’échelle mondiale, dont 2% en Europe.

Dans ce contexte, l’envolée des prix devient un sujet majeur pour les consommateurs, les décideurs politiques comme on le voit en France, et pour les banques centrales, qui ont pour enjeu de juguler l’inflation en réduisant leur intervention. Habitués à un soutien sans faille de ces dernières, les marchés vont-ils être en mesure de poursuivre leur marche en avant avec des taux plus hauts et la fin des injections massives de liquidités ? Fin mars, la Banque centrale européenne (BCE) s’est montrée plus ferme dans son discours quant à l’évolution de sa politique monétaire, alors que la réserve fédérale américaine (Fed) a adopté un ton plus virulent en n’excluant pas de relever ses taux par palier de 0,5 point au lieu de 0,25. Les données historiques montrent que quand la Fed augmente ses taux, les marchés actions sont stables trois mois plus tard, ils sont en hausse dans 75% des cas après six mois et toujours en hausse au bout d’un an.

L’économie va-t-elle tenir ?

L’autre enjeu porte sur les répercussions de la crise sur le PIB. Selon l’OCDE, la croissance économique devrait être inférieure de 2% à celle prévue avant le début de la guerre en Ukraine. Les premiers indicateurs sont contrastés. La confiance des ménages, l’un des principaux carburants de la consommation, a flanché en France au mois de mars, alors que les PMI, indicateurs de l’activité manufacturière, continuent de montrer une phase d’expansion économique. Avant l’éclatement du conflit, le tableau de la situation économique était plutôt flatteur : une reprise post-Covid particulièrement dynamique, une santé des entreprises au beau fixe, des taux de chômage au plus bas et un stock d’épargne au plus haut susceptible d’alimenter la consommation des ménages pour longtemps le temps de le résorber. La question déterminante est de savoir si l’inflation et la guerre vont casser cette dynamique, ou simplement l’infléchir.

Bilan des marchés actions au quatrième trimestre 2021

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en janvier 2022.

Un retour à la normale semble se dessiner en 2022, à la faveur d’une adaptation croissante des gouvernements à la pandémie et de la poursuite de la reprise économique.

Les grands indices boursiers mondiaux ont terminé l’année 2021 dans l’euphorie. Après un trou d’air en septembre, marqué par la propagation de l’inflation dans les pays développés, alimentée par les perturbations des chaînes d’approvisionnement, ils ont repris leur marche en avant en fin d’année et marqué de nouveaux records absolus des deux côtés de l’Atlantique. Le CAC 40 a ainsi battu son plus haut datant de septembre 2000, avant de franchir de nouveaux sommets, au-delà des 7.000 points. Ce marché haussier a fait le lit des introductions en Bourse, avec 57 opérations dénombrées par Allegra Finance sur Euronext Paris, l’opérateur du marché parisien, contre 25 en 2020. Il faut remonter à 2010 (48 opérations) pour retrouver un nombre comparable. Les particuliers ont participé à la fête, le nombre de plans d’épargne en actions repassant au-dessus de la barre des 5 millions de titulaires (source Webstat, Banque de France), pour un public d’investisseurs individuels actifs de 2,5 millions, deux fois plus nombreux qu’il y a deux ans (source étude de l’Autorité des marchés financiers, novembre 2021).

Le CAC 40 au-dessus de 7.000 points

L’indice parisien a fini l’année à 7.153,03 points, sa meilleure marque au 31 décembre, et sa meilleure performance relative depuis deux décennies. Il s’est payé le luxe de surpasser les autres indices européens (+21% pour l’EuroStoxx 50) tout comme les indices américains (+26,9% pour le S&P 500). Le Top 3 du CAC 40 reflète bien quelques tendances observées l’année écoulée. Société Générale (+77,4%) illustre le regain d’intérêt pour les financières, portées par de solides bénéfices, la reprise des versements des dividendes et la perspective d’une remontée des taux d’intérêt. Hermès International (+74,9%) symbolise la capacité des entreprises à fixer leurs prix grâce à la puissance de leur marque. CapGemini (+70%) témoigne de l’intérêt persistant des investisseurs pour le secteur technologique.

Pourquoi de telles performances ? La conjonction inédite d’un soutien budgétaire (des États, par la dette publique) et monétaire (des banques centrales, par les achats d’actifs et les taux historiquement bas) a favorisé la reprise économique et l’inflation des actifs, immobilier et actions en tête. Gorgées de liquidités ou accédant facilement au crédit, les sociétés cotées ont été les premiers acheteurs en Bourse via leurs programmes de rachats d’actions propres, ou share buybacks en anglais. Ce type d’opération, très habituel sur les marchés américains, se répand sur le Vieux Continent, où il prend place au côté du dividende comme un outil de retour à l’actionnaire à part entière.

In fine, l’année 2021 aura connu une croissance économique soutenue, proche de 6% à l’échelle mondiale, de 5% en zone euro, un retour du taux de chômage à ses niveaux d’avant-crise, des révisions en hausse des prévisions de bénéfices et une reprise des distributions de dividendes.

Volatilité accrue en 2022 ?

Ce cocktail de bonnes nouvelles a peu de chances de se renouveler en 2022. Difficile pour les actions de rééditer leurs performances dans ces conditions. D’autant que quelques nuages s’accumulent, faisant craindre une volatilité accrue des cours cette année. Apparition d’un nouveau variant, tensions sur les approvisionnements qui brident les industriels et la consommation des ménages, regain d’inflation, perspective d’un resserrement des politiques monétaires, les risques apparus depuis l’été dernier demeurent. Mais ils présentent l’avantage d’être connus et appréhendés.

Thématique du pricing power

Et les investisseurs préfèrent voir le verre à moitié plein. Pour l’heure, le consensus parie sur une accalmie sur le front de l’inflation, le pic sur les matières premières et l’énergie étant passé. La hausse des prix est cependant attendue à des niveaux sensiblement supérieurs à ceux de la dernière décennie, ce qui est plutôt propice aux actions. Entre croissance soutenue et interventionnisme moindre des banques centrales, les marchés anticipent une normalisation de l’économie, freinée par les mesures de restrictions sanitaires à court terme et des difficultés d’approvisionnement persistantes, mais qui iront en s’atténuant.

Pour la plupart des gérants d’actifs interrogés, le graal est d’être investi sur des entreprises à fort pricing power, ayant éprouvé à répercuter les hausses de coût dans leur prix de vente, grâce à la force de leur marque et/ou à une position dominante sur leur marché. Difficile de rester à l’écart des sociétés technologiques participant à la digitalisation de la société et à l’amélioration de la productivité, ou de celles contribuant à la transition énergétique et écologique, des tendances porteuses à long terme.

Après une année 2021 mi-figue, mi-raisin (l’indice CAC Mid&Small s’est adjugé 16,5% en 2021, l’indice Euronext Growth seulement 0,4%), 2022 pourrait être celle des petites et moyennes valeurs, notamment européennes. C’est en tout cas une conviction affichée par de nombreux gérants de fonds.

Bilan des marchés actions au troisième trimestre 2021

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en octobre 2021.

Après un effondrement éclair pire que celui de 2008 en février-mars 2020, les marchés actions ont vivement rebondi en dix-huit mois, le CAC retrouvant les 6.000 points dès mars 2021 et approchant son plus haut historique en août. Alors que le risque d’une inflation prolongée et les mauvaises nouvelles en provenance de Chine inquiètent, les certitudes sur la pérennité de la reprise s’étiolent et les cours ont connu un mois de septembre plus erratique. Simple accident de parcours, ou indication sur la tonalité des marchés pour la fin de l’année 2021, dans un contexte de réduction graduelle du soutien des banques centrales ?

Un été en deux temps. Jusqu’en août, les marchés actions ont poursuivi le rallye boursier amorcé en mars 2020, à la faveur de la robustesse économique post-Covid, de l’amélioration de la situation sanitaire dans les pays occidentaux et de la poursuite de l’injection massive de liquidités par les banques centrales. Les alertes en provenance de Chine, où le virage politique autoritaire engagé par le président Xi Jinping interroge, ou sur le front de la pandémie du fait du variant Delta, n’ont eu que peu de prise.

Le CAC 40 tout proche de son record

C’est ainsi que l’indice S&P500 a signé son septième mois consécutif de hausse en août et tous les indices américains, de nouveaux records. Sur le Vieux Continent, la tendance était encore haussière, jusqu’à l’atteinte par le CAC 40 d’un plus haut annuel à 6.913,67 points le 13 août, à quelques encâblures de son record touché le 4 septembre 2000 à 6.922,33 points. Un sommet qu’il n’est pas parvenu à franchir, du fait de l’exposition du CAC 40 aux grandes entreprises du luxe, en écho aux craintes suscitées par un contexte moins porteur dans l’empire du Milieu, débouché majeur du secteur.

« Nous avons vécu une reprise économique sur toutes les zones géographiques, l’une des plus puissantes des 50 dernières années, soutenue par le travail des banques centrales pour calmer les marchés d’une part et par les plans de relance d’autres part, dans des proportions jamais vues depuis la sortie de la Seconde Guerre mondiale, observe Nicolas Chéron, stratégiste chez Zonebourse.com. Plus de 10.000 milliards de dollars, soit 10% du PIB mondial, ont été injectés en quelques mois et ont réussi à faire repartir la locomotive de la croissance. C’est ce qui explique les performances macroéconomiques et des indices boursiers au premier semestre. Le troisième trimestre marque manifestement un tournant ».

La parenthèse enchantée de la sortie de crise s’est refermée. Le rouleau compresseur haussier de la Bourse a calé en septembre. Pour la première fois depuis la fin de l’hiver, les indices américains ont terminé un mois dans le rouge, affichant même leur pire performance mensuelle depuis mars 2020, sans pour autant sombrer, les politiques accommodantes des autorités monétaires jouant pleinement leur effet amortisseur. « La résilience des marchés est exceptionnelle », observent Jean-Marie Mercadal, directeur des stratégies d’investissement d’OFI Holding, et Eric Bertrand, directeur des gestions d’OFI AM. Mais les sujets d’inquiétude sont nombreux.

Entre normalisation et inflation

« Nous entrons dans une phase normalisation de la macro-économie, à une décélération logique après cette reprise historique : les indicateurs se dégradent en Chine et rentrent dans le rang en Europe et aux États-Unis, analyse Nicolas Chéron. La conjoncture a connu une courbe en cloche, elle montée très fort jusqu’à atteindre son sommet au troisième trimestre avant de s’essouffler. Ce phénomène comme à se traduire dans la performance des indices ». La question de la pérennité de la reprise économique est posée, d’autant qu’elle se double d’une vive remontée de l’inflation susceptible de peser sur le pouvoir d’achat des ménages et les marges des entreprises.

« L’inflation ne sera finalement pas si transitoire, constate Alexandre Hezez, stratégiste chez Groupe Richelieu. Comment agiront les banques centrales si les prix devaient croître bien plus longtemps que prévu ? Seront-elles contraintes de normaliser plus rapidement leur action pour contrôler l’inflation ? ». Alexandre Hezez point également un risque du côté de la confiance des ménages, américains notamment. « L’accélération des prix de l’énergie et du logement commencent à affecter les consommateurs ; ils pourraient avoir moins d’appétence pour l’immobilier et être moins enclins à se déplacer, alors que la mobilité est cruciale pour le marché de l’emploi », note Alexandre Hezez.

La résorption des goulets d’étranglement dans les chaînes d’approvisionnement n’est pas non plus réglée, ce qui alimente le moulin de l’inflation. Un phénomène aggravé par les stratégies « zéro Covid » menées cet été par le Vietnam, certaines provinces chinoises ou l’Australie face au variant Delta, alors que ces zones sont au cœur des chaînes logistiques mondiales. Conjuguées à la hausse des tarifs du fret, ces perturbations conduisent les entreprises à répercuter leurs surcoûts dans leurs prix de vente et à des manques à gagner faute de marchandises à vendre.

Last but not least, la situation de la Chine inquiète à plusieurs égards. La quasi-faillite du promoteur Evergrande, le principal promoteur immobilier local – et mondial – a fait beaucoup de bruit. Mais pour de nombreux observateurs, c’est, avec un peu de recul, un problème avant tout sino-chinois, banques et investisseurs internationaux étant peu exposés compte tenu de la faible ouverture de la deuxième économie mondiale. Sans écarter totalement tout risque de contagion. Les pénuries d’électricité qui ont touché la Chine ces dernières semaines ont, par ailleurs, conduit à une révision drastique des prévisions de la croissance chinoise aux troisième et quatrième trimestres. Le plus inquiétant réside peut-être dans le tour de vis réglementaire lancé par le Parti communiste. Instaurer une meilleure répartition des richesses, relancer la natalité, décarboner l’économie, prévenir la dépendance des mineurs aux jeux vidéo : les objectifs sont louables. La méthode, autoritaire, heurte les opinions des Occidentaux.

Risques identifiés

« Tous les risques sont listés, connus, identifiés : les intervenants ont parfaitement conscience de ces problèmes et y sont préparés », relativise Jean-Louis Cussac, trader pour compte propre chez Perceval Finance Conseil. Pour ce dernier, les marchés actions feront encore preuve d’une « très grande hésitation, marqués par des mouvements extrêmement violents en cours de séance, avec des écarts de plus de 2% en intraday sans actualité particulière ». Pour M. Cussac, ce comportement découle de la construction du marché, « animé par le trading algorithmique opéré dans le cadre des politiques de gestion des risques mises en place par des hedge fund et des asset managers, sans acheteurs de convictions en face ».

« Depuis plusieurs années maintenant, nous savons que les impacts liés aux arbitrages sur les marchés des dérivés expliquent l’amplification des mouvements, poursuit-il. De plus, nous savons également que le marché manque actuellement de densité ce qui fait que les opérateurs ont du mal à trouver de la contrepartie ». Ces évolutions chaotiques pourraient perdurer tant que les marchés actions ne verront pas arriver d’intérêts fondamentaux, faute d’horizon dégagé.

« Pour que ce contexte change, les opérateurs ont besoin de croyances, de convictions, de visibilité, mais il n’y en a pas, perçoit Jean-Louis Cussac. En l’état actuel des choses, il faut donc s’attendre à ce que nous passions par une longue période extrêmement erratique, durant laquelle les news ne feront que bouleverser le marché en séance, parfois de façon violente et avec des mouvements amplifiés par les phénomènes de constructions précités. Dans ces conditions nous voyons un marché qui devrait évoluer sans direction forte entre 6.250 et 6.750 points pour le CAC 40, avec peut-être quelques incursions au-delà de ces bornes ».

Les plan de relance en relais

La vague de publications trimestrielles qui s’ouvre pourrait-elle changer la donne ? « Le coup de moins bien des indices va être corroboré ou infirmé par les annonces de résultats des semaines à venir, juge Nicolas Chéron. Il sera difficile de faire mieux que les résultats du deuxième trimestre 2021, durant les entreprises américaines ont enregistré des bénéfices à leurs plus hauts historiques. Il serait plutôt logique de voir des publications de chiffres en ligne ou légèrement inférieurs à des attentes élevées et peut-être à des avertissements sur résultats, comme on a commencé le voir dans le secteur automobile. Après la normalisation macro-économique, celle des résultats des entreprises devrait suivre ».

Pour Alexandre Hezez, ce stress est symptomatique des périodes de forte inflation et de craintes sur la poursuite de la croissance. « Mais des relais ne pas pris en compte : les plans de relance vont se mettre en place en 2022. Nous faisons l’hypothèse que la pandémie sera presque terminée l’an prochain : il n’y aura plus de reconfinements, l’offre va pouvoir s’adapter à la demande, les usines vont tourner à plein régime et les banques centrales seront plus à même de normaliser leurs politiques au moment où les plans de relance produiront leurs effets. Nous anticipons un contrechoc d’inflation et des baisses de prix ».

Rotations sectorielles en vue

Dans ce contexte, où les taux d’intérêt remonteraient, « les valeurs de croissance, de la tech notamment, qui ont le plus monté depuis mars 2020, seront davantage challengées par les investisseurs, estime Alexandre Hezez. La période devrait être plus favorable à des titres plus cycliques, liés aux infrastructures, alors que le secteur bancaire va profiter de la remontée des taux ».

Nicolas Chéron croit aussi à des « rotations sectorielles assez fortes », dans des bornes comprises entre 6.200 et 6.900 points pour le CAC 40. Tout en estimant qu’une correction est nécessaire pour trouver de réelles opportunités. Pour ce dernier, « l’investisseur doit se montrer agile, toujours garder une poche de cash à disposition pour agir en cas de descente en direction des 6.000 points, afin d’acheter de belles valeurs de qualité, au lieu de souffrir de la baisse ».

Bilan des marchés actions au deuxième trimestre 2021

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en juillet 2021.

Après quinze mois de vive remontée, jusqu’à atteindre de nouveaux records, les marchés actions vont-ils poursuivre leur marche en avant alors que l’inflation est plus vive qu’anticipé ? Éclairage.

Simple respiration ou début d’une phase plus compliquée pour les actions ? Les investisseurs ont en tout cas montré des signes de fébrilité à la fin du mois de juin. Cette situation erratique n’est pas surprenante. Elle intervient au terme d’un semestre spectaculaire, ponctué par l’atteinte d’un sommet à 6.687,29 points pour le CAC 40 le 17 juin. Proche des 6.700 points, l’indice parisien n’avait pas atteints ces niveaux depuis septembre 2000, lors de la bulle des valeurs TMT (technologies, médias, télécommunications). Le CAC 40 a connu une folle ascension de plus de 80% par rapport au point bas touché le 16 mars 2020 à 3.632,06 points, au tout début de la pandémie de Covid-19. Difficile d’aller chercher de nouveaux plus hauts au-delà, alors que l’économie européenne n’a pas retrouvé son rythme d’avant-crise et que le variant Delta commence à provoquer de nouvelles restrictions sanitaires aux quatre coins du globe.

Inflation passagère ou non ?

Si le risque d’une nouvelle flambée épidémique ne peut pas être totalement écarté, ce sujet n’est pas celui qui inquiète le plus les marchés à ce stade. Une menace bien plus tangible pèse sur la tendance ces derniers temps. Celle d’une remontée de l’inflation aux Etats-Unis, faisant craindre une fermeture du robinet de la Fed, la banque centrale américaine, qui inonde les marchés de liquidités depuis plus de 15 mois, source de valorisation élevée de la plupart des actifs financiers. Les marchés sont toujours dans l’anticipation et ne détestent rien de plus que l’incertitude. C’est ce qui s’est produit aux prémisses de la crise sanitaire et qui se manifeste actuellement : pendant combien de temps l’inflation américaine va-t-elle durer ? Pour l’heure, Le sujet alimente les réflexions des observateurs. La question est de savoir s’il s’agit simplement d’un contrecoup temporaire lié à la sortie de crise, les goulots d’étranglement provoquant une flambée de la plupart des matières premières liées, ou d’un mouvement plus durable. Qu’elle soit passagère ou non, cette hausse des prix pourrait provoquer des conséquences en cascade, d’une entrave à la reprise économique à l’érosion des marges des entreprises en passant par en renchérissement des denrées alimentaires difficilement supportables pour des populations déjà précarisées par les conséquences de la crise sanitaire et la mise à l’arrêt de l’économie.

Changement de ton

Que dit la Fed ? Elle a certes relevé les anticipations d’inflation pour les années 2021 et 2022, tout en laissant inchangées celles de 2023. Surtout, les prévisions individuelles de la majorité des membres du FOMC, organe en charge du pilotage de la politique monétaire de la Fed laissent augurer une remontée des taux des Fed funds dès 2023 (taux courts, NDLR), soit un an plus tôt que prévu initialement. Et il est désormais question de réduire la voilure en termes de ses programmes d’achat d’actifs. Ce changement de ton a fait tomber les indices boursiers de leur piédestal, tout en donnant lieu à diverses interprétations. La déstabilisation des marchés, peu habitués à appréhender une sortie de crise sanitaire, est logique. Pour autant, nombre de facteurs de soutien des marchés restent présents.

Facteurs de soutien

Nous l’avons vu, la politique accommodante de la banque centrale américaine ne va pas s’arrêter du jour au lendemain. De même que celle de la Banque centrale européenne (BCE), confrontée à une reprise plus modérée et disparate qu’outre-Atlantique. Le Vieux continent va aussi commencer à profiter des premiers déblocages de fonds du plan de relance européen, destiné à favoriser le redressement économique des vingt-sept pays de l’Union européenne. Un cocktail de soutien budgétaire et monétaire inédit.

Deuxième moteur allumé, celui des flux de placement, en provenance notamment des particuliers, qui se tournent en partie vers des supports à risque plus rémunérateurs que les dépôts bancaires sur des comptes sur livret qui ne rapportent rien, voire leur font perdre du pouvoir d’achat dans un contexte d’inflation plus soutenue.

Last but not least, les publications de résultats des sociétés cotées tendent à dépasser les espérances. Ceux du premier trimestre ont agréablement surpris et l’année 2021 devrait, fait rare, être marquée par une révision à la hausse de la croissance des profits. D’habitude, c’est l’inverse qui se produit : les analystes financiers sont trop optimistes puis ajustent leurs estimations après des résultats inférieurs à leurs attentes du début d’année. La plupart des secteurs ayant retrouvé des couleurs en Bourse, l’heure des choix valeur par valeur a sonné. Celles qui continueront à surpasser les anticipations, dotées d’un management ayant fait ses preuves et de solides fondamentaux, continueront à surperformer. Rendez-vous dès mi-juillet, lors de l’annonce des premiers résultats du deuxième trimestre.

Bilan des marchés actions au premier trimestre 2021

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en avril 2021.

La remontada des cours de Bourse engagée au printemps 2020 s’est poursuivie à un rythme effréné au premier trimestre 2021. Le signe d’un optimisme retrouvé quant aux perspectives de normalisation de l’économie, bien aidé par les campagnes de vaccination qui s’intensifient dans les pays développés, Grande-Bretagne et États-Unis en tête. À tel point que le CAC 40 a fini par gommer ses pertes nées de la chute-éclair des cours entre la fin février et le début du mois de mars de l’an passé.

Rattrapage éclair

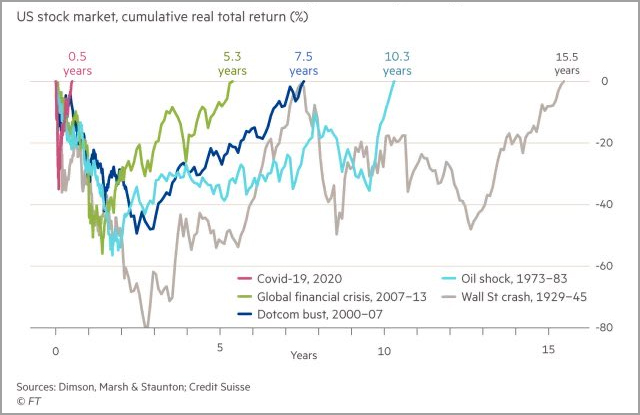

« Nous n’avions jamais assisté à une crise de cette puissance, dont l’impact sur les marchés s’est résorbé aussi rapidement, relève Nicolas Chéron, stratégiste chez Zonebourse.com. Pour les actions américaines, la crise de 1929 a été effacée en 15 ans et demi, l’éclatement de la bulle Internet en 7 ans et demi, la crise financière de 2007 en un peu plus de 5 ans ».

Remerciement à Nicolas Chéron de Zonebourse pour avoir partagé ce graphique

Remerciement à Nicolas Chéron de Zonebourse pour avoir partagé ce graphique

Les superlatifs manquent, tant la période est hors normes, par sa rapidité et sa violence. « En un an, nous avons connu des records de volatilité, de chute en une séance, de vitesse de baisse en mars 2020 et la pire récession économique de l’après-guerre, contextualise Nicolas Chéron. La réaction des autorités politiques et monétaires est tout aussi exceptionnelle. Depuis mars dernier, l’État fédéral américain et les banques centrales injectent respectivement 837 millions et 1 milliard de dollars toutes les heures. Au total, plus de 15.000 milliards de dollars ont été injectés pour amortir le choc économique provoqué par la crise, soit 15% du PIB mondial ».

Les banques centrales vont-elles rester aussi accommodantes à l’avenir ? Certains opérateurs se sont mis à en douter à partir du mois de février, marqué par l’amorce d’une remontée rapide des taux longs américains, le rendement des bons du Trésor à 10 ans américain atteignant 1,52%, puis 1,72% fin mars.

Hausse des taux et des actions : pas d’incompatibilité

Les craintes liées à cette pentification de la courbe des taux et à une remontée de l’inflation ont freiné la marche en avant des marchés actions, sans pour autant les déstabiliser. Force est de constater que les période de hausse des taux longs ne sont pas nécessairement synonymes de purge pour les indices boursiers. C’est même plutôt le contraire. « Sur 16 phases de hausse significative des rendements obligataires depuis l’après-guerre, les marchés actions ont monté à 13 reprises », se remémore Jean-Marie Mercadal, directeur général délégué d’OFI AM en charge des gestions, dans une note parue le 11 mars dernier. « Les seules exceptions sont 1987, 1994 et 2018 : à chaque fois, les marchés avaient été surpris par des décisions inattendues de la Réserve Fédérale », relève-t-il. Pour l’heure, un maintien par la Fed des politiques de taux courts et d’achats massifs d’actifs jusqu’en 2023 est le scénario privilégié par de nombreux stratégistes. Dans le même temps, la résurgence de tensions géopolitiques entre les États-Unis et ses rivaux russe et chinois, nourries par les sorties médiatiques de Joe Biden sur le sort réservé aux Ouïghours et la qualification de Vladimir Poutine « d’assassin », a manifestement peu de prise sur le moral des investisseurs, trop accaparés par l’idée selon laquelle la fin de la pandémie n’a jamais été aussi proche.

De ce côté-ci de l’Atlantique, il n’est pas non plus question de remonter les taux d’intérêt, ce qui permet aux agents économiques d’accéder au crédit à bas coût pour alimenter la reprise, et aux États de faire face au service de leur dette. « Le taux des obligations d’État allemandes est maintenu artificiellement bas par la BCE, c’est autant de carburant pour les actions : l’effet Tina (There Is No Alternative, pas d’autre moyen que les actions pour se procurer du rendement, NDLR) joue encore un peu en Europe, mais cela ne devrait plus pas durer très longtemps », analyse Alexandre Baradez, responsable des analyses marchés d’IG France.

Rotation sectorielle

La remontée des rendements obligataires a surtout fait le lit d’une rotation sectorielle, initiée en novembre dernier, au détriment des valeurs de croissance, technologiques d’abord, au profit des valeurs plus cycliques et « value » (décotées par rapport à leurs fondamentaux, NDLR). Symbole de ce mouvement : Tesla a perdu 30% de sa valeur depuis ses sommets atteints au-delà de 900 dollars au début de l’année. Alors que le CAC 40, fortement pondéré en valeurs bancaires, a vivement rebondi. « Il a surperformé de 17 points le Nasdaq entre mi-février et mi-mars », observe Alexandre Baradez. C’est suffisamment rare pour être souligné.

Valeurs financières, pétrole et gaz, tourisme et loisirs, constructeurs automobiles européens, le rallye des titres cycliques et value s’est opéré sans trop de discernement. « C’est parti vite et fort : la remontée a concerné indistinctement la plupart des valeurs, y compris celles dont les fondamentaux ne le justifient pas vraiment, ce qui plaide pour une consolidation, estime Alexandre Baradez. Mais il est fort probable que le marché ne rendra pas tous ses gains ».

Peu de place pour les déceptions

Reste-t-il encore opportunités d’investissement alors que la valorisation de la quasi-totalité des secteurs a rattrapé son retard, voire bénéficié d’anticipations sur la réouverture de l’économie ? Comme toujours, une sélection de titres de qualité et porteurs s’impose. Mais un peu plus qu’à l’accoutumée.

Les valorisations actuelles laissent, en effet, peu de place aux déceptions. « Les bonnes nouvelles passent parfois inaperçues, les mauvaises provoquent une sanction immédiate. Les sociétés annonçant des comptes 2020 conformes aux attentes, mais des prévisions de résultats revues en baisse, ont pu l’expérimenter, observe Nicolas Chéron. Cela laisse entendre que les meilleures anticipations sont déjà intégrées dans les cours. On ne trouve plus de poche véritablement décotée ».

Un consensus semble se dégager sur le constat que le rebond de la croissance mondiale en 2021 est déjà bien valorisé par le marché. Les indices Dax, S&P 500 et Nasdaq 100 évoluent tous largement au-dessus de leurs niveaux pré-crise ; c’est aussi le cas pour le CAC 40 dividendes réinvestis, dans des proportions plus modestes.

Latéralisation en vue ?

« On peut s’attendre à une latéralisation pendant plusieurs mois, à un couloir de consolidation, en particulier pour les valeurs technologiques qui devraient continuer à subir les effets de la rotation sectorielle, mais dans des proportions moindres qu’au premier trimestre, estime Alexandre Baradez. Les secteurs qui ont le plus profité de la rotation ne pourront pas continuer sur le même rythme, une respiration apparaît même nécessaire avant de repartir à la hausse. Le CAC 40 pourrait très bien retomber autour des 5.500 points avant que le brouillard sur le timing et la vigueur de la reprise ne se dissipe ».

« Je verrais bien un canal horizontal oscillant entre 10% au-dessus et en-dessous des niveaux actuels. Je vois mal le marché se crasher, mais s’il cède un peu de terrain, des points d’entrée plus intéressants se feront jour. Si à l’inverse les cours montent trop rapidement, le plafond de verre sera atteint. Les marchés sont allés un peu vite en besogne, ce qui n’est pas illogique, justifie Nicolas Chéron. Les excès engendrent souvent des excès alors que nous sommes en phase de sortie de crise. Je pense que l’euphorie a pris le pas sur l’espoir. N’oublions pas que la capitalisation boursière mondiale dépasse les 100 000 milliards de dollars, elle est donc supérieure au PIB mondial, une première depuis la grande crise financière de 2007-2008. Il faut ajouter que les deux trimestres à venir de croissance exceptionnelle seront passagers, après le trou d’air de l’an passé qui minore les bases de comparaison. Dès le quatrième trimestre, cet rattrapage s’atténuera ».

Actions européennes bridées par une reprise plus molle ?

Pour Nicolas Chéron, le découplage des perspectives de reprises de part et d’autre de l’Atlantique auquel on assiste est à prendre sérieusement en compte. « En seulement quatre trimestres, le PIB américain aura franchi son niveau pré-Covid. On peut même s’attendre à ce que, dès 2022, les États-Unis dépassent le rythme de croissance auxquels ils pouvaient prétendre avant la survenue de la crise sanitaire. L’Europe mettra peut-être un an et demi pour à rétablir ses niveaux d’activité antérieurs, et ne retrouvera peut-être jamais sa courbe de création de richesses d’avant. Or les marché actions sont censés refléter les anticipations de croissance et de retour à un certain niveau de profits des entreprises cotées ».

Au contraire, Alexandre Baradez pense qu’une fois que la certitude d’une réouverture des économies du Vieux Continent sera acquise, plus rien ne s’opposera à chercher de nouveaux records pour les indices boursiers européens en 2022, pour au moins trois raisons. La première tient à la politique monétaire de la BCE, qu’il anticipe « plus accommodante que la Fed » en raison du retard pris dans la vaccination et dans l’atteindre des niveaux de PIB pré-crise, par rapport aux États-Unis. La seconde est liée à la composition des indices CAC 40 ou le DAX, plus sensibles à la reprise du fait d’une forte composante de valeurs cycliques en leur sein. Dernier argument, graphique celui-ci. « L’indice EuroStoxx50 hors dividende se retrouve pour la quatrième fois depuis 2015 dans la zone de prix actuelle après des creux qu’il est parvenu à combler. Toute cassure de cette zone de résistance ouvrira la voie à la recherche des sommets de 2007, qui se situent 20% plus haut »</em

Bilan des marchés actions au quatrième trimestre 2020

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en janvier 2021.

2020 va rester dans les annales sur les marchés financiers. Marquée du sceau de la crise de la Covid-19, l’année écoulée a tout connu : de l’euphorie initiale au flou le plus total à la fin du mois de février, illustrée par un krach éclair jusqu’à la mi-mars, avant un redressement plus ou moins rapide ou marqué selon les places boursières et le type de titres, à la faveur des plans de soutien gouvernementaux et des politiques monétaires ultra-accommodantes des banques centrales.

La levée des incertitudes en novembre (élection de Joe Biden aux Etats-Unis, annonce de l’efficacité des vaccins) a permis aux actions de connaître leur meilleur mois depuis plus de trente ans et aux indices américains de clôturer l’année sur de nouveaux records absolus. De -7,1% pour le CAC 40 à +47,6% pour le Nasdaq 100, les actions ont fini en ordre dispersé, démontrant au passage le statut de valeur de refuge des grandes valeurs technologiques américaines, à l’image du parcours boursier spectaculaire des Gafam (Google, Apple, Facebook, Amazon et Microsoft) et plus encore de Tesla, dont la valeur a été multipliée par huit en 2020 !

Marchés actions incontournables

L’expérience de 2020 montre que tout peut arriver, ce qui tend à relativiser la portée des prédictions. Il n’empêche : le consensus qui semble se dégager est plutôt celui d’une perspective haussière des cours.

Après cette année chaotique, un exercice 2021 moins acrobatique se profile. « L’annonce de Pfizer et BioNTech sur l’efficacité de leur vaccin en novembre a constitué un véritable game changer pour les marchés, analyse Alexandre Baradez, responsable des analyses de marché d’IG France. L’horizon s’est éclairci, la vaccination empêchera toute rechute forte et prolongée des cours, même si on ne peut exclure des corrections temporaires ».

La plupart des spécialistes anticipent globalement une année plutôt bonne pour les actions. D’abord parce qu’après une récession historique, un rebond de l’économie est attendu par tous, même s’il sera moindre qu’initialement anticipé, le retour aux niveaux d’activité d’avant-crise ne devant pas intervenir avant 2022 voire 2023. « Nous pensons que la croissance des bénéfices favorisée par une vive reprise de l’économie devrait l’emporter sur un moindre soutien des banques centrales, par rapport à 2020 et emmener les marchés actions plus haut qu’aujourd’hui », résume Frédéric Rollin, conseiller en stratégie d’investissement chez Pictet AM. Ensuite parce que faute d’alternative plus rémunératrice, au regard du niveau historiquement bas des taux d’intérêt et des rendements obligataires dans le monde entier, les portefeuilles doivent rester investis en actifs risqués.

« Le spread ou écart de rendement des actions par rapport au taux des obligations sans risque se situe autour de 6%, ce qui est exceptionnel dans un monde où on ne trouve plus de rendement, observe Stéphane Levy, stratégiste et responsable de l’innovation chez Chahine Capital. Cette prime de risque, qui mesure l’excès de rendement théorique offert par les actions au regard des perspectives de bénéfices, se compare à une moyenne de l’ordre de 5% sur 20 ans. Il n’y a aucune raison de ne pas revenir vers ces niveaux moyens. C’est ce qui m’amène à penser que le renchérissement n’est pas achevé ».

Le choix des actions s’impose donc, quelle que soit la durée de détention. « Dans un contexte de taux négatifs, les actions ne peuvent pas être négligées sur un horizon de placement à moyen terme : leur performance annualisée se situera probablement dans une fourchette de 5 à 7% à 5 ans, en incluant les distributions de dividendes, jauge Frédéric Rollin. C’est la classe d’actifs liquides la mieux exposée au retour de la croissance économique mondiale ».

À court terme, la remontée n’est peut-être pas achevée. « La dynamique des marchés est clairement haussière, constate Stéphane Levy. Tous les indices sont au-dessus de leur moyenne mobile à 200 jours et l’observation statistique montre que la saisonnalité est bonne pour les actions jusqu’au mois de mai. Des catalyseurs sont susceptibles de conforter la tendance, comme la reprise des distributions de dividendes ou l’assouplissement des règles de Solvabilité 2 attendue par les assureurs, qui leur donnerait une bouffée d’oxygène en leur permettant d’investir davantage en actifs risqués, actions en tête ».

Risque de correction

Cependant, le risque de correction ne peut être écarté, les valorisations intégrant d’ores et déjà une large part de la remontée des bénéfices attendue en 2021, aux quatre coins de la planète. « Les marchés ont valorisé très en avance la reprise de la croissance des bénéfices, souligne Alexandre Baradez. Il est frappant de voir que l’indice S&P 500 se paie quasiment 30 fois ses bénéfices, largement au-dessus de sa moyenne de long terme. L’annonce des résultats du quatrième trimestre 2020 ou du premier trimestre 2021 permettra de vérifier valeur par valeur si les chiffres publiés sont en concordance avec ce que le marché a anticipé. Dans le cas contraire, les sanctions tomberont, lorsque les investisseurs se rendront compte qu’ils ont payé trop cher telle ou telle valeur ».

Actions européennes : contexte plus propice aux valeurs cycliques et au style value ?

Ce qui pose la question des secteurs et titres à privilégier. Les valeurs favorites de 2021 seront-elles les mêmes qu’en 2020 ? Pas nécessairement. « La direction du marché est claire, mais les différentes catégories de valeurs vont se comporter à l’avenir de manière différente par rapport à la décennie précédente. Les titres à forte lisibilité qui ont le plus profité de la baisse des taux d’intérêt comme Air Liquide, Danone ou L’Oréal ne bénéficieront plus de ce moteur pour les soutenir », estime Stéphane Levy. « On voit mal comment les banques centrales pourraient intervenir davantage et le marché anticipe un retour de l’inflation à moyen terme. La thématique de la baisse des taux qui a favorisé les valeurs refuge, ne pourra plus jouer avec la même puissance qui a favorisé l’inflation de ces actifs », confirme Alexandre Baradez.

Les mouvements de marché des dernières semaines peuvent mettre les investisseurs sur la voie. En effet, une rotation sectorielle (réallocation des portefeuilles, NDLR) a commencé à s’opérer dès le mois de novembre, au profit des petites et moyennes valeurs et des titres jusque-là délaissés. « Les small caps sont l’un des segments les plus intéressant pour jouer le thème de la normalisation de l’économie, relève Alexandre Baradez. Les indices européens, qui comportent davantage de valeurs cycliques, devraient davantage tirer leur épingle du jeu qu’en 2020 ».

Pour Stéphane Levy, l’intérêt pour la value (titres décotés, NDLR) ne s’explique pas uniquement par des raisons conjoncturelles. « Nous assistons à un changement d’ère : nous sommes arrivés à la fin d’une longue séquence de baisse ininterrompue des taux d’intérêt, qui a eu pour conséquence de renchérir très puissamment la quasi-totalité des classes d’actifs, expose-t-il. Dans ce contexte, les investisseurs ont été progressivement amenés à prendre plus de risque pour trouver du rendement. Ce phénomène de renchérissement n’est pas totalement terminé : il devrait en toute logique se propager aux segments des marchés actions les plus dégradés comme les valeurs bancaires, l’énergie, les minières, les valeurs cycliques d’une manière générale ». « Si les valeurs de croissance restent notre conviction la plus forte à long terme, notre préférence va momentanément aux valeurs cycliques, notamment dans les secteurs des matériaux de base (ciment, acier) ou des matières premières », complète Frédéric Rollin.

Les valeurs technologiques en général et les Gafam en particulier pourront-elles rééditer leur exploit boursier de 2020 ? « Le Nasdaq et le S&P 500 sont très dépendants des valeurs technologiques qui ont été surjouées par le marché, tempère Alexandre Baradez. Le catalyseur de l’action des banques centrales s’atténue et les facteurs de risques (antitrust, fiscalité, réglementation) auront plus de force, après avoir été relégués au second rang, tant les Gafam ont bénéficié de leur statut de refuge face au risque sanitaire. Les flux devraient également moins jouer en leur faveur, les stock pickers (spécialistes de la sélection de titres, NDLR) préférant investir là où les multiples de valorisation soit les moins élevés ».

Comme toujours, la sélectivité s’impose, peut-être plus encore qu’à l’accoutumée. « Les valeurs de croissance constituent à mon avis un vaste gisement pour piocher les bons titres pour les années à venir mais globalement, elle ne feront ni mieux, ni moins bien que les actions en général, considère Stéphane Levy. Le segment de la value est le plus attractif mais aussi le plus risqué. On peut le décomposer en trois sous-ensembles : le secteur financier, qui ne devrait plus sous-performer, la value cyclique comme les valeurs minières ou de l’énergie qui vont mécaniquement profiter de la reprise de l’économie, ne serait-ce que grâce à un effet de base favorable en 2021 par rapport à 2020, et la value domestique comme les utilities (services aux collectivités, NDLR) ou les opérateurs télécom, où des opérations de fusions-acquisitions pourraient soutenir des valorisations actuellement très basses ».

Thèmes porteurs de la croissance chinoise et de la transition écologiques

Enfin, la prise de conscience des enjeux liés au climat se décline aussi sur les marchés actions. Le secteur des énergies renouvelables est l’un de ceux qui a affiché les meilleures performances boursières en 2020, après les valeurs technologiques. « Le thème de la lutte contre le réchauffement climatique est porteur à court comme à moyen termes, corrobore Frédéric Rollin. Nous le travaillons par exemple au travers de sociétés qui améliorent l’efficacité énergétique des véhicules électriques ou des bâtiments ».

D’un point de vue géographique, certains regards se tournent vers l’Est. « À court terme, nous privilégions les valeurs émergentes, Chine en tête, tranche Frédéric Rollin. Il faut avoir à l’esprit que la croissance mondiale sera tirée par l’Asie alors que les pays développés, en particulier l’Europe, peinent à faire croître leur PIB. Or les actions chinoises sont désormais à même d’extérioriser de la croissance rentable tout en produisant des avancées technologiques. Les actions japonaises sont également bien positionnées pour profiter de l’expansion économique asiatique, notamment dans les biens d’équipement ».

Mais le potentiel de hausse n’est pas confiné à l’Asie. Le Vieux Continent a encore son mot à dire. « Comparativement à la Fed, la BCE est moins intervenue, elle dispose donc de marges de manœuvre qui demeurent conséquentes, estime Stéphane Levy. Elle doit surtout combattre deux freins à la reprise que sont la hausse de l’euro face au dollar et le manque d’inflation. Sa politique ultra accommodante et le niveaux des taux d’intérêt historiquement bas vont le rester pendant encore très longtemps. Cette situation de faible rendement des obligations justifie le renchérissement de tous les actifs et le rattrapage qu’il reste à effectuer sur les actions européennes ».

Dans ces conditions, le scénario d’AG2R La Mondiale prévoit le retour du CAC 40 à 6.000 points, « sans doute pas en ligne droite », contre un peu plus de 5.600 points actuellement, tiré par les valeurs décotées qui combleraient une partie de leur sous-valorisation.

« A l’exception du luxe, peu de titres qui composent l’indice CAC 40 affichent des multiples de valorisation élevés, illustre Alexandre Baradez. Au contraire, les valeurs décotées devraient tirer l’indice à la hausse. Je pense à Total, qui offre une double exposition au pétrole et aux énergies renouvelables, ou aux valeurs bancaires qui ont déjà passé beaucoup de provisions en 2020 ».

Reste la question du timing de la hausse. Tout semble pouvoir arriver, et une respiration semble nécessaire avant d’aller chercher de nouveaux plus hauts. « Le CAC est appelé à revenir sur son gap de rupture de février 2020 à 6.000 points, note Alexandre Baradez. Mais le comblement sera-t-il de quelques semaines seulement ou précédé d’une consolidation préalable autour de 5200 points ? Il serait sain que le marché corrige maintenant au regard du décalage entre les niveaux de valorisation et les résultats anticipés. Mais il arrive souvent que les marchés aillent d’abord là où ils n’étaient pas attendus ».

Mais sur un horizon un peu plus long, un surcroît de performance est peut-être à cherche outre-Rhin. « Tous les ingrédients sont réunis pour que le DAX progresse, estime Alexandre Baradez. L’Allemagne est l’économie de la zone euro qui bénéficie le plus de la reprise en Chine, c’est l’un des pays les plus sains sur le plan budgétaire et son plan de relance est le plus massif du Vieux continent. De plus, le DAX va être rajeuni : sa composition va passer de 30 à 40 valeurs, elle sera moins concentrée sur la chimie et l’industrie et s’ouvrira à la Tech et aux biens de consommation tout en gardant son biais value. Dès que le verrou sanitaire aura sauté, l’indice pourra, sur un horizon de 2 ou 3 ans, battre de 20 ou 30% ses records ».

Bilan des marchés actions au troisième trimestre 2020

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en octobre 2020.

Plafond de verre

La reprise boursière du printemps 2020 a fini par buter cet été sur les multiples incertitudes qui planent en cette fin d’année sur tous les plans (sanitaire, économique et politique). « Le marché a voulu jouer la carte de la reflation, mouvement qui s’est notamment manifesté par la remontée des cours du pétrole et des matières premières industrielles, analyse l’économiste Véronique Riches-Flores. Mais à chaque fois que les marchés semblaient casser les résistances et ouvrir une période de hausse pour des valeurs plus cycliques comme les valeurs bancaires, ils ont marqué des échecs répétés, butant sur des plafonds de verre ».

Les marchés actions ont finalement connu un mois de septembre agité sur fond de regain d’inquiétudes sur les fronts sanitaire et économique. Sans pour autant sombrer. « Nous assistons à un retour de l’aversion au risque, constate Alexandre Baradez, responsable des analyses de marché d’IG France. Les fonds actions américains ont, par exemple, connu la troisième plus importante semaine de sorties de leur histoire courant septembre. Cette situation tranche avec le mois d’août, qui fut très haussier pour les actions américaines, en particulier pour les valeurs technologiques qui ont surclassé toutes les autres classes d’actifs ».

Nouveaux sommets pour le Nasdaq, puis correction

Finalement, le signal d’alerte est venu de ces mêmes valeurs de la « tech ». « Leurs valorisations étaient déjà extravagantes avant la crise du Covid-19, explique Véronique Riches-Flores. La flambée du mois d’août et des épiphénomènes comme la chute du cours de Nikola Corporation (start-up spécialisée dans les camions électriques dont le président-fondateur a démissionné sur des soupçons de fraude, NDLR) ont mis en évidence l’existence d’un marché hyper-spéculatif ».

« La correction qui a débuté début septembre a ramené les cours à leur niveau de fin juillet, signe que ce rallye boursier n’aurait pas dû avoir lieu », complète Alexandre Baradez.

Mais pourquoi la baisse des cours a-t-elle fini par se propager sur les marchés européens ? « 1. L’épidémie de Covid-19 ; 2. Des indicateurs économiques décevants qui ont fini par semer le doute ; 3. Des banques centrales, qui ont déjà fait énormément, dont on ne peut pas attendre beaucoup plus à brève échéance », résume Véronique Riches-Flores.

Marchés pris en étau

À quoi faut-il s’attendre maintenant ? Désormais, les marchés semblent comme pris en étau entre les politiques monétaires accommodantes des banques centrales d’un côté, qui contiennent la baisse des cours, et les craintes de l’évolution de la pandémie de Covid-19 de l’autre, qui font planer des menaces sur la vigueur de la reprise, ce qui est de nature à réfréner l’entrain des acheteurs. « Le soutien des banques centrales est resté globalement inchangé : elles n’ont modifié ni leur rhétorique, ni leur présence, ni leur actions, observe Alexandre Baradez. Pour les marchés, le bruit de fond des politiques monétaires n’est pas désagréable, mais insuffisant pour alimenter l’optimisme. Les investisseurs se préoccupent davantage de la situation sanitaire et de l’essoufflement de la reprise économique ». Bref, la balance pèse plutôt en faveur de la baisse ces derniers temps.

« Le contexte de marché est de plus en plus faussé par la politique monétaire, ce qui ne veut pas dire que nous sommes exempts de risques d’accidents de parcours, complète Véronique Riches-Flores. Une baisse des cours de 15% est envisageable au cours des trois prochains mois ». En cause, une combinaison de facteurs sur le front économique. « La crise a exacerbé des problèmes préexistants, souligne l’économiste. Le ralentissement structurel de la demande internationale et le surendettement des entreprises fragilisent les perspectives d’investissement, et par voie de conséquence les gains de productivité ».

Alexandre Baradez voit davantage dans la correction du mois de septembre « une réplique du séisme de mars », que les prémisses d’un déclin durable. « Nous sommes probablement entrés, pour quelques trimestres, dans une phase latérale où la pression sanitaire sera plus forte que le soutien monétaire, sans phase de stress très intense. Je ne vois pas les indices retomber à leur niveau de mars ».

D’un point de vue purement technique, l’indice CAC 40 « se situe dans un large canal compris entre 4.700 et 5.100 points. Il évolue au gré des nouvelles économiques, sanitaires et politiques. Le marché n’a pas de visibilité suffisante pour choisir une direction », observe Vincent Leclercq, de la société de gestion IDAM. « Néanmoins, nous restons positifs tant que nous restons au-dessus des 4.500 et nous pensons que l’indice va continuer d’évoluer dans ce canal de 4.700 à 5.100 points, estime-t-il. Seule une cassure des 5.100 pourrait entraîner une nouvelle tendance haussière ».

À moyen terme, Véronique Riches-Flores se montre un peu plus optimiste. « Nous sommes tentés de considérer que l’épidémie sera maîtrisée à la fin de l’hiver. Dès lors que le terrain sera dégagé sur le plan sanitaire, les plans de relance pourront s’exprimer, même si nous ne savons pas encore qui en sera le chef d’orchestre aux États-Unis. Une fenêtre de reprise cyclique pourra alors s’ouvrir, offrant aux investisseurs l’opportunité de retenter le pari de la rotation sectorielle qui a échoué cet été ». Tous les espoir sont permis.

Actions européennes : vers une rotation sectorielle ?

D’un point de vue purement technique, l’indice CAC 40 « se situe dans un large canal compris entre 4.700 et 5.100 points. Il évolue au gré des nouvelles économiques, sanitaires et politiques. Le marché n’a pas de visibilité suffisante pour choisir une direction », observe Vincent Leclercq, de la société de gestion IDAM. « Néanmoins, nous restons positifs tant que nous restons au-dessus des 4.500 et nous pensons que l’indice va continuer d’évoluer dans ce canal de 4.700 à 5.100 points, estime-t-il. Seule une cassure des 5.100 pourrait entraîner une nouvelle tendance haussière ».

La vive remontée des cours consécutive à la chute de fin février / début mars a-t-elle épuisé le potentiel de hausse des actions européennes à court terme ? Force est de constater qu’elle se paient globalement cher actuellement.

« Les multiples de valorisation se situent très largement au-dessus des niveaux moyens de longue période : les PE (ratio cours sur bénéfices, NDLR) à douze mois atteignent 17 années de profits pour l’indice MSCI Europe 600, contre 13,5 à 14 historiquement, observe Gilles Guibout, responsable des actions européennes chez AXA IM. Ces multiples sont également supérieurs à ceux constatés en début d’année ».

Comment expliquer de tels niveaux ? « Tous les investisseurs sont à la recherche de rendement et vont les trouver sur les marchés actions, soit parce que certaines peuvent encore payer des dividendes, soit parce que les perspectives de croissance laissent entrevoir des espérances de gains futurs », analyse Gilles Guibout. Toutefois, pour ce dernier, « on peut observer que les multiples moyens à 12 mois sont quelque peu trompeurs : c’est un agrégat composé à la fois de valeurs délaissées se payant 7 à 9 fois leurs bénéfices et d’autres affichant de solides perspectives que les investisseurs sont prêts à payer de 25 à 40 fois leurs bénéfices. Le marché est complètement polarisé, ce qui laisse du champ à la gestion d’active et à la sélection de valeurs ».

Doit-on s’attendre à une grande rotation sectorielle, avec des flux de placement se déportant des valeurs de croissance à long terme vers des titres plus corrélés à l’évolution de la conjoncture ? S’il est peut-être un peu tôt, il faut s’y préparer. « Le contexte oblige à s’intéresser aux valeurs cycliques qui seront les premières à bénéficier d’un redémarrage de l’économie et des plans de relance en Europe, tout en sachant qu’il pourrait y avoir des faux départs. Nous nous intéressons, par exemple, aux secteurs des matériaux de construction, des équipements électriques ou encore des infrastructures, qui devraient profiter du Green deal (le pacte vert européen, dont l’objectif est d’atteindre zéro émissions nettes de gaz à effet de serre en 2050, NDLR) ».

Dans un autre registre, Gilles Guibout ne se désintéresse pas totalement du secteur bancaire, parmi les plus malmenés depuis le début de l’année 2020, notamment dans l’hypothèse d’une remontée des taux d’intérêt. « Il faut se montrer très sélectif, souligne-t-il. Les banques les plus solides vont bénéficier de la disparition des plus faibles. Elles ont accumulé beaucoup de capitaux et seront à nouveau en capacité de payer des dividendes qui seront très élevés ».

En fond de portefeuille Gilles Guibout, procède à une sélection de titres dans le secteur des télécoms. « Les réalités locales sont très différentes d’un pays à l’autre. Des opérateurs comme Tele 2 en Scandinavie ou Deutsche Telekom en Allemagne sont soumis à une intensité concurrentielle un peu moindre qu’ailleurs et n’ont pas de problématique de dette ou de gouvernance à gérer. Si leur croissance est faible, ils dégagent de fortes marges et disposent d’une capacité à faire croître leur résultat, même très légèrement, et à soutenir le paiement d’un dividende. Ils peuvent offrir un rendement de 4 ou 5%, ce qui est particulièrement attractif dans environnement de taux bas ».

Globalement, le degré d’incertitude conduit AXA IM à conserver une poche de liquidités plus importante qu’à l’accoutumée. « Le niveau d’incertitude exige de faire preuve de mobilité. La position de cash de nos fonds est deux fois plus importante que celle sur longue période, entre 4 et 6% contre 2 à 3% en temps normal, ce qui met nos fonds en capacité de saisir des opportunités ».

Bilan des marchés actions au deuxième trimestre 2020

Ci-dessous, notre bilan trimestriel sur les marchés actions publié en juillet 2020.

Rallye boursier et nouveaux records pour le Nasdaq

Rebond prématuré ou anticipation logique ? Tous les indices boursiers français et la plupart des grands indices mondiaux ont terminé le deuxième trimestre dans le vert, dans le sillage du rebond technique de la fin du mois de mars. Après la chute vertigineuse du premier trimestre, le mouvement de « rallye boursier » (tendance haussière, NDLR), presque aussi spectaculaire que l’écroulement qui a précédé, a permis au marché français d’effacer plus de la moitié de sa baisse. Les 150.000 nouveaux actionnaires individuels entrés au creux de la vague se sont manifestement positionnés au bon moment.

« Le mois d’avril a connu une respiration technique dont le marché est sorti le 15 mai, juste avant la présentation conjointe par Emmanuel Macron et Angela Merkel du plan de relance européen de 750 milliards d’euros le 18 mai, par une nouvelle vague de hausse jusqu’au 8 juin », constate Alexandre Baradez, responsable des analyses marchés chez IG France. Il en ressort une impression de désynchronisation marquée entre marchés et conjoncture économique, plus particulièrement aux États-Unis et en Allemagne où la relance budgétaire est plus importante qu’ailleurs en Occident. « Le SP500 est revenu début juin à moins de 6% de son sommet historique et se paie 22 fois les bénéfices, le Nasdaq a touché de nouveaux records et se paie 32 fois les bénéfices, le DAX s’est rapproché à 7% de son plus haut historique », poursuit Alexandre Baradez.

Ce mouvement haussier a fini par s’essouffler. Partagés entre le soutien presque sans limite des grandes banques centrales, les plans de relance budgétaire et l’envie de tourner la page de la crise sanitaire d’un côté, la crainte d’une épidémie hors de contrôle et d’une reprise économique longue à se dessiner de l’autre, les marchés évoluent de façon plus hésitante depuis le 8 juin. Globalement, depuis le début de l’année, deux secteurs surnagent : les valeurs technologiques et la santé ou, plus généralement, la plupart des titres d’entreprises tirant profit d’une façon ou d’une autre du Covid-19 tiennent le choc avec une évolution favorable de leur cours de Bourse.

Absence de visibilité sur la vigueur de la reprise économique