Situation et objectifs du couple

Objectifs prioritaires :

- Préparer leur retraite (horizon 20 ans).

- Financer les études supérieures de leurs deux enfants (12 et 15 ans).

Objectifs complémentaires :

- Rééquilibrer la composition de leur patrimoine.

- Se protéger entre conjoints sans léser les enfants (transmission).

Présentation du couple :

Aurélie (43 ans, pharmacienne salariée) et Nicolas (45 ans, cadre dans une entreprise privée) sont mariés sous le régime de la communauté réduite aux acquêts et ont deux enfants à charge. Le couple dispose d’un patrimoine immobilier et financier conséquent mais peu diversifié.

Situation patrimoniale :

- Résidence principale : 550.000 € (crédit en cours : 200.000 €).

- Immobilier locatif : 800.000 € (2 appartements).

- Résidence secondaire : 200.000 € (non louée).

- Épargne : 10.000 € (compte courant), 100.000 € (livrets), 50.000 € (assurance vie, 100% fonds en euros).

- Nicolas a accès à un PER d’entreprise collectif (Pereco) ; celui-ci prévoit un abondement par son employeur à hauteur de 100% des versements volontaires dans la limite de 2.000 € par an.

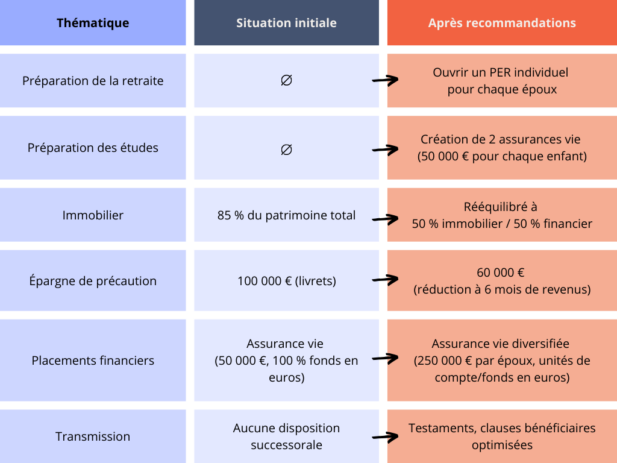

Constats sur la situation patrimoniale du couple

- Excès d’épargne de précaution : 100.000 € sur livrets, représentant 10 mois de revenus, alors que 6 mois suffiraient.

- Part trop importante de l’immobilier dans le patrimoine : près de 85%.

- Zéro diversification de l’épargne financière : absence de placements permettant de dynamiser la performance et de répondre aux différents objectifs du couple (préparation de la retraite, rééquilibrage du patrimoine).

- Rendement locatif faible et charges croissantes : l’appartement locatif 1 et la résidence secondaire deviennent coûteux (charges de copropriété, impôts locaux).

- Absence de dispositions successorales : risque d’application par défaut des règles de dévolution légale.

Recommandations pour atteindre leurs objectifs

1. Optimiser l’épargne de précaution

- Réduire l’épargne liquide de 100.000 € à 60.000 € (6 mois de revenus), répartie sur Livret A et LDDS.

- Réallouer les 40.000 € restants (LDDS et CSL) vers un contrat d’assurance vie.

- Dynamiser une partie de cette épargne à long terme pour répondre aux objectifs de retraite ou de transmission.

2. Réallouer une partie des actifs immobiliers

Proposer la vente :

- De l’appartement locatif 1 : rendement médiocre et problèmes de relocation.

- De la résidence secondaire : charges fiscales élevées et non indispensable.

Produits estimés des ventes : 700.000 € (après fiscalité).

Réinvestissement conseillé :

- Contrats d’assurance vie (enveloppes équilibrées, fonds en euros et actions).

- Placements diversifiés pour une meilleure espérance de rendement.

Intérêts de ces opérations :

- Rééquilibrage immobilier/financier (objectif : 50/50).

- Économies fiscales : 5.720 € par an (réduction de l’impôt sur le revenu, taxe foncière et taxe d’habitation sur les résidences secondaires).

- Liquidités disponibles pour financer les études des enfants et le complément de retraite.

3. Anticiper les études des enfants

Créer deux contrats d’assurance vie, un pour chaque enfant, dotés chacun de 50 000 € (via donation des parents, exonérée de droits). Mise en place d’arbitrages programmés et de versements mensuels pour lisser l’entrée sur les marchés.

Allocations proposées :

- 12 ans : forte part en actions pour un horizon long.

- 15 ans : allocation plus équilibrée (obligations datées pour horizon 3 ans).

4. Structurer l’épargne pour la retraite

Ouvrir un PER individuel pour chacun des époux et optimiser les dispositifs existants :

- Nicolas : maximiser l’abondement du Pereco (2.000 € par an) et verser 8.800 € sur son PER individuel (utilisation du plafond d’épargne retraite).

- Aurélie : verser 10.800 € sur son PER individuel (plafonds cumulés 2024 et 2021).

▶️ Économies fiscales : 3.240 € chacun

Allocations proposées :

• Aurélie (prudent) : 70% fonds en euros, 30% actions Monde.

• Nicolas (dynamique) : 30% fonds en euros, 70% actions Monde.

5. Préparer leur succession

Actions proposées :

- Rédaction de testaments pour prendre des dispositions sur-mesure.

- Vérification et rédaction des clauses bénéficiaires des contrats d’assurance vie (existants et nouveaux).

- Réallocation des produits de cession immobilière dans deux nouveaux contrats d’assurance vie (250.000 € chacun), alimentés avant 70 ans pour bénéficier des abattements fiscaux :

– Clauses bénéficiaires croisées : 60% au conjoint, 20% à chaque enfant (franchise totale d’impôt).

– 152.500 € exonérés par enfant bénéficiaire et par souscripteur (le conjoint survivant désigné comme bénéficiaire étant exonéré en totalité)

Conclusion

En suivant ces préconisations, Aurélie et Nicolas Martin pourraient :

- Financer les études de leurs enfants (100.000 € placés).

- Préparer leur retraite grâce à des PER souscrits par chacun.

- Rééquilibrer et diversifier leur patrimoine en allégeant la part de l’immobilier et en augmentant celle du financier.

- Optimiser leur transmission grâce à l’assurance vie et à des clauses bénéficiaires adaptées.

Leur stratégie globale permettrait de sécuriser l’avenir familial tout en réduisant leurs charges fiscales et en augmentant le rendement global de leur patrimoine.

L’avis de l’expert en gestion de patrimoine

Dans de nombreux cas de figure, nous recommandons à nos clients d’ouvrir un contrat d’assurance vie, surtout lorsqu’ils ont déjà une somme suffisante sur un livret d’épargne comme épargne de précaution. L’assurance vie répond à de nombreux objectifs : épargner librement sans bloquer ses capitaux, investir sur des supports financiers adaptés à votre profil et à vos objectifs (du plus prudent au plus dynamique) et profiter d’un cadre fiscal avantageux sur les plus-values ou en cas de décès.

Cette polyvalence permet aux épargnants de diversifier leurs investissements tout en bénéficiant d’une gestion adaptée à leur horizon de placement et à leurs projets.

Vous êtes intéressé par l’assurance vie mais vous ne savez pas vraiment si c’est le placement qui vous convient ? Nos conseillers vous répondent gratuitement et sans engagement. Profitez-en dès maintenant !