Les Français sont généreux, comme le montre l’afflux de dons aux hôpitaux pour soutenir le personnel soignant face à l’épidémie de coronavirus. Néanmoins, une faible part d’entre eux utilisent la donation du vivant, une opération le plus souvent réalisée devant notaire et justement conçue pour renforcer la solidarité intergénérationnelle et le soutien aux œuvres caritatives.

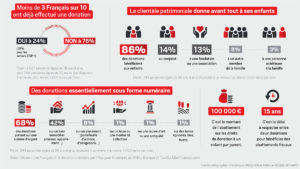

D’après une étude réalisée par l’institut Ifop auprès de 2.021 individus âgés de 18 ans et plus pour le compte de Milleis Banque et de ToutSurMesFinances.com, et dévoilée dans Le Journal du Dimanche daté du 26 avril 2020, à peine 24% des personnes interrogées déclarent avoir effectué une donation.

Certes, parmi les 76% des répondants qui n’ont pas réalisé de donation, 47% d’entre eux considèrent qu’ils n’ont pas de bien à donner et 23% estiment que la répartition de leur patrimoine sera réglée à leur décès. Mais 17% des sondés avouent également ne pas être assez informés pour franchir le pas.

C’est ce manque de connaissance qui explique sans doute pourquoi la clientèle dite « patrimoniale », généralement davantage conseillée, utilise plus fréquemment la donation. Toujours selon le sondage Ifop – Milleis Banque – ToutSurMesFinances.com, 31% des personnes âgées de 50 ans et plus et disposant d’au moins 3.000 euros de revenus par mois ont déjà effectué une donation.

La clientèle patrimoniale plus accompagnée

Cette différence entre les deux publics est encore plus flagrante lorsque l’on se penche sur la nature des bénéficiaires. Alors que 47% des Français donnent à un ou plusieurs de leurs enfants, le pourcentage grimpe à 86% chez les seniors CSP +. Ces derniers savent à quel point la donation à un descendant direct est intéressante.

Outre le fait qu’elle aide son enfant à bien démarrer dans la vie, elle permet de bénéficier d’un abattement de 100.000 euros par enfant et par parent sur les droits de donation. S’il est identique à celui sur les droits de succession, il peut être renouvelé tous les 15 ans, ce qui n’est, bien sûr, pas possible dans le cas de la succession. De surcroît, il faut savoir que les parents ont la possibilité de payer les droits de donation de leurs enfants.

Autant d’avantages fiscaux qui n’ont pas échappé à la clientèle patrimoniale : 63% disent avoir effectué une donation pour limiter les droits de leur succession, contre seulement 27% pour l’ensemble du panel. Les premiers sont, il est vrai, plus accompagnés que les seconds. Si 21% des Français ont effectué une donation sous les conseils d’un notaire, le ratio monte à 36% chez les seniors CSP +.

Confusion possible avec les dons aux associations

Les donations à une fondation ou à une association sont plus fréquentes de la part du « grand public » par rapport aux « patrimoniaux » (respectivement 35% et 13%). Cet écart important s’explique peut-être par la confusion chez les premiers des simples dons effectués auprès des œuvres caritatives (Resto du cœur, Croix Rouge, Secours populaire…) avec les donations réalisées devant notaire.

Sans surprise, si la valeur de la donation est égale ou supérieure à 100.000 euros chez 15% des déclarants, le pourcentage atteint 33% chez les quinquas et sexagénaires aisés. En toute logique, ces derniers sont nettement plus nombreux à donner un bien immobilier (appartement, maison, terrain, parking…) avec 42% des réponses, contre seulement 26% sur la totalité du panel.

« Les interrogations des clients autour de la transmission sont très nombreuses »

Le banquier peut jouer un rôle important dans la préparation à la succession qui peut passer par des donations du vivant, explique Patrick Thiberge, directeur commercial de Milleis Banque.

Quel est le rôle d’une banque dans une donation ?

Patrick Thiberge : « Une banque a un rôle central reposant sur une approche globale du patrimoine à la fois privé et professionnel de ses clients. C’est particulièrement le cas pour une banque patrimoniale, comme Milleis Banque, qui s’adresse à une clientèle disposant d’au moins 100.000 euros d’épargne et qui a le plus souvent un profil d’entrepreneur.

Alors que l’expert-comptable est au centre des problématiques liées à l’entreprise et que le notaire représente le conseil privilégié pour les questions familiales, l’ingénieur patrimonial d’une banque dispose bien souvent d’un spectre plus large. Il peut ainsi proposer une stratégie patrimoniale en adéquation avec l’ensemble des objectifs et contraintes du client. Il peut notamment conseiller de réaliser des donations du vivant en vue d’anticiper la succession. »

Comment Milleis Banque s’inscrit-elle dans cette démarche ?

« Milleis Banque a fait du tandem banquier privé/ingénieur patrimonial un “duo de choc”. La direction de l’ingénierie patrimoniale de la banque comprend huit professionnels aux profils très divers. On y trouve des diplômés en notariat ou encore des fiscalistes. Grâce à cette équipe pluridisciplinaire, Milleis Banque peut proposer à ses clients une vraie stratégie de préparation à la succession qui peut passer par des donations. »

Quels bénéfices vos clients en tirent-ils ?

« Les interrogations autour de la transmission sont très nombreuses. L’ingénieur patrimonial va éveiller la réflexion du client et l’amener en premier lieu à s’interroger et à se poser les bonnes questions.

Quelles sont les incidences d’une succession mal préparée ? Pourquoi faut-il favoriser la donation-partage ? Comment bien rédiger la clause bénéficiaire d’un contrat d’assurance vie ? Comment préparer la transmission d’une entreprise familiale ? Sur ces sujets très techniques, l’ingénieur patrimonial de Milleis Banque propose l’organisation patrimoniale la plus cohérente et adaptée à la situation du client.

Ces solutions sont, bien sûr, mises en place en étroite collaboration avec les conseils du client, comme son notaire, son expert-comptable ou son avocat. »