Faire des économies sur son vieux crédit immobilier, c’est encore possible en décembre 2017. Mais pas question de renégocier son prêt sans être bien préparé.

Cette année encore, vous pouvez faire des économies sur votre emprunt immobilier. La chute des taux vous donne l’opportunité de renégocier votre prêt souscrit lorsque les taux de crédit immobilier intaient inférieurs aux conditions actuelles. Encore faut-il se mettre dans les meilleurs dispositions pour tirer parti de cette aubaine.

• Monter son dossier de prêt comme pour un nouveau crédit

Que les choses soient claires : renégocier votre crédit ne s’improvise pas. Pour mettre toutes les chances de votre côté, vous devez monter votre dossier comme si vous comptiez contracter un nouvel emprunt.

Rassemblez donc vos trois derniers relevés de compte et bulletins de paie, vos deux derniers avis d’imposition, votre titre de propriété, votre dernier avis de taxe foncière ainsi que votre état civil. Et surtout, n’oubliez pas le tableau d’amortissement de votre crédit actuel.

• S’assurer de l’intérêt financier de la renégociation

Deux conditions doivent être réunies pour bien renégocier : un écart de taux minimum (entre 0,7 et 1 point) et une durée de remboursement suffisamment longue. Pour le courtier en crédit Meilleurtaux.com, l’opération n’est intéressante que durant les sept premières années du prêt initial.

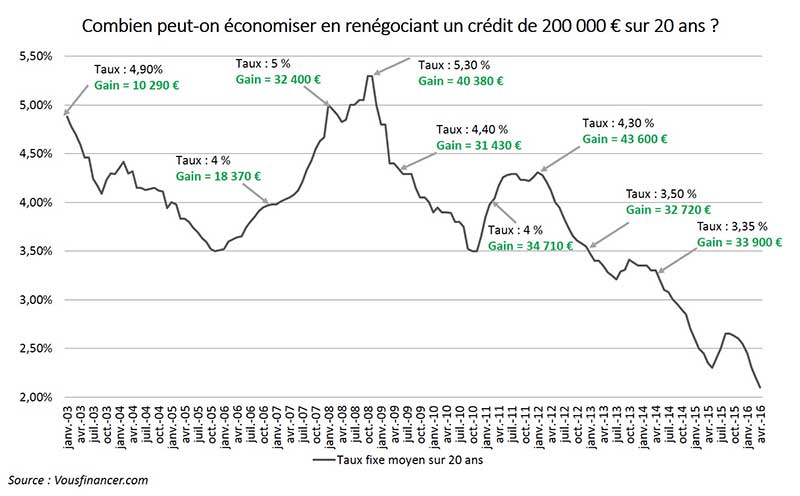

Pour vous éclairer, le graphique ci-dessous, réalisé par le courtier Vousfinancer.com, illustre les économies potentielles sur un emprunt de 200.000 euros sur 20 ans dans des conditions idéales (nouveau prêt à 1,40% sur 15 ans).

« Lecture du graphique : un crédit de 200.000 euros souscrit sur 20 ans en janvier 2012 à 4,30% hors assurance et renégocié aujourd’hui à 1,40% sur 15 ans en gardant la même mensualité permet d’économiser 33.900 euros sur le coût total du crédit, tout frais inclus. »

• Réduire la durée ou les mensualités

Vous avez le choix. Si vous cherchez à mieux respirer financièrement dans l’immédiat, vous pouvez opter pour la diminution des mensualités de remboursement.

Mais si vous pouvez vous le permettre, raccourcir la durée du prêt peut s’avérer plus intéressante : « L’économie générée sera plus importante qu’en diminuant sa mensualité car l’amortissement du crédit sera plus rapide et le taux sera plus faible sur une durée plus courte », détaille Vousfinancer.com.

• Renégocier une deuxième ou troisième fois n’est pas interdit

Certains emprunteurs pensent que la renégociation est un fusil à un coup et qu’il n’est pas possible d’en faire plusieurs pour le même crédit.

Dans les faits, ce n’est pas le cas : « Une deuxième ou troisième renégociation n’est pas plus difficile et il ne s’agit pas d’un privilège réservé aux meilleurs clients », insiste le fondateur du courtier Immoprêt Ulrich Maurel.

• Faire jouer la concurrence

Vous voulez renégocier mais votre banque ne vous suit pas ? Tant pis pour elle. Compte tenu de l’opportunité que se présente à vous, n’hésitez pas à aller voir ailleurs.

Si vous changez de banque, soyez prêt à transférer vos comptes et à souscrire des produits d’épargne. Le nouvel établissement n’acceptera sans doute pas de vous prendre sous son aile uniquement pour vous permettre de faire des économies.

• Anticiper les frais

Baisser le taux de son crédit se paye. A moins d’avoir convenu de leur suppression à l’avance, votre ancienne banque vous impose des indemnités de remboursement anticipé (IRA). Elles s’élèvent à six mois d’intérêts, dans la limite de 3% du capital restant dû.

A cela s’ajoutent les frais de dossier et de garantie du nouveau crédit, qui peuvent grimper jusqu’à 2% du montant emprunté.

• Se concentrer sur l’assurance de prêt

Selon votre situation personnelle et votre santé, changer d’assurance emprunteur peut vous faire gagner plusieurs milliers d’euros. C’est particulièrement vrai si vous ne l’avez jamais négociée et avez souscrit le contrat de groupe de votre banque.

À propos de l'auteur

Thibault Fingonnet est journaliste spécialisé en finances personnelles et en immobilier. Il a collaboré avec ToutSurMesFinances de 2012 à 2017, notamment en tant que responsable éditorial du pôle immobilier.

Lire aussi

Nos offres sélectionnées pour vous :