La SCPI (Société Civile de Placement Immobilier) est un investissement à mi-chemin entre un investissement immobilier et un placement financier. L’associé investisseur possède des parts d’une société elle-même détentrice d’un parc immobilier. Les SCPI sont des sociétés qui possèdent de l’immobilier professionnel pour plusieurs dizaines de millions d’euros, plus d’un milliard pour les plus grandes. Cet immobilier est géré par la société, mais détenu par des milliers d’associés, mutualisant le risque pour les investisseurs.

Souscrire des parts de SCPI est une solution qui convient à tous les profils d’investisseurs. Les différentes méthodes d’achat permettent de s’adapter à tout type de situation personnelle. La SCPI de rendement c’est le « couteau-suisse » de la gestion de patrimoine.

La flexibilité de l’investissement permet de souscrire au nombre de parts que l’on souhaite, et de vendre pareillement. On peut vendre la moitié de ses parts, mais on ne peut pas vendre la moitié d’un studio… Nous allons détailler ici les quatre façons d’acheter des parts de SCPI.

Solution 1 : acheter des parts de SCPI en direct

Acheter des parts de SCPI en direct signifie les acheter au comptant. Cette méthode d’achat a pour effet de créer des revenus fonciers, pour une rentabilité moyenne nette de 4,85% en 2015. C’est un complément de revenu avec un risque mutualisé. Ces loyers viennent s’ajouter à vos autres revenus et augmentent donc votre imposition globale.

Malgré une imposition à la TMI (tranche marginale d’imposition), ce placement est attirant grâce à des taux de rendements singulièrement plus élevés que les placements classiques (livret A, assurance-vie, etc.). C’est la flexibilité de l’investissement et sa liquidité qui font l’intérêt des SCPI au niveau patrimonial. Il est possible d’investir 5 000 €, tout comme 100 000 € ou 200 000 € en fonction de sa situation patrimoniale. Par la suite, en cas d’imprévu, la liquidité de ce produit immobilier permet généralement la revente de plusieurs, ou de la totalité des parts sur un marché secondaire (confrontation d’acheteurs et de vendeurs), qui peut connaître un encombrement ou blocage en cas de déséquilibre entre l’offre et la demande de parts.

Qui sont les individus susceptibles d’acheter des parts de SCPI au comptant ?

1. Les individus qui ont une faible TMI (tranche marginale d’imposition) ont tout intérêt à investir en cash et profiter d’une fiscalité faible permettant d’optimiser leurs rendements.

Exemple : M. Dupont, célibataire travaillant dans l’aviation civile, dispose d’un revenu annuel de 23 040 €. Sa tranche d’imposition est de 14%, et il paie 1875 euros d’impôt sur le revenu.

En achetant pour 50 000 € de parts d’une SCPI, qui génère un rendement de 5,2%, M. Dupont récupère 2 425 € de revenus fonciers par an. L’imposition sur ces revenus supplémentaires est de 339,5 €. Même après net d’imposition, la rentabilité est de 4,2%. C’est bien plus que ce que proposent le livret A (0,75% jusqu’en juillet 2017), les assurances-vie (2,3% en moyenne sur les fonds euros en 2015), etc.

Vous l’aurez donc bien compris, plus votre TMI est importante, moins il devient intéressant d’investir dans les SCPI au comptant.

Cette rentabilité ne prend pas en compte la potentielle revalorisation de la part.

2. Les personnes qui souhaitent des revenus complémentaires sans se soucier de la gestion de leur investissement. Les sociétés s’occupent elles-mêmes de l’administration du parc immobilier, l’investisseur n’a donc à effectuer aucune gestion, ni aucun effort de trésorerie durant toute la durée de son investissement. Le bon rendement locatif se couple avec des rentes perçues en date fixe tous les 3 mois, c’est d’une grande simplicité pour l’investisseur.

Investir en direct correspond globalement à des personnes souhaitant se procurer des revenus complémentaires et sans contrainte de gestion.

Solution 2 : acheter des parts de SCPI à crédit

En règle générale, les banques sont assez frileuses à l’idée de financer des parts de SCPI, cependant il en existe quelques-unes qui le font. La procédure est simple, vous présentez votre projet d’investissement à la banque en question, comme n’importe quel autre investissement immobilier, et votre dossier est étudié. Les taux d’emprunts sont bas et atteignent aujourd’hui des niveaux record. A ce titre, il est judicieux de s’y intéresser avant une remontée des taux.

L’avantage de la SCPI par rapport à de la location en immobilier classique c’est la limitation du risque locatif grâce à la diversification du patrimoine sur un portefeuille composé de dizaines d’immeubles.

L’effort d’épargne nécessaire est faible. Un investisseur décidant d’épargner 200 € par mois sur 20 ans va pouvoir réaliser un investissement de 100 000 € en SCPI.

Dans quel cas est-il intéressant d’acheter des parts de SCPI à crédit ?

• Les individus avec une forte imposition ont tout intérêt à choisir le financement des parts de SCPI via un crédit bancaire. En achetant par emprunt, il est possible de déduire les intérêts pendant toute la durée du crédit.

• Les hauts revenus, cadres, professions libérales, ne possèdent pas toujours de capital de départ pour investir en cash dans les SCPI. Leur situation permet d’emprunter facilement. C’est le cadre idéal pour un investissement en immobilier.

• Pour les individus qui ne possèdent pas de capital de départ pour des investissements en immobilier, l’effet de levier du crédit est une véritable aubaine. Emprunter sur du long terme, tout en recevant des revenus réguliers élevés sur le long terme permet de faire financer son investissement par les loyers. En quelque sorte le locataire paie le crédit, vous vous constituez un patrimoine sans effort.

L’achat de parts de SCPI à crédit correspond plutôt à des personnes en activité souhaitant se constituer un capital ou un patrimoine pour les années futures.

Solution 3 : acheter des parts de SCPI en démembrement

Les parts de SCPI, peuvent être démembrées.

Le démembrement consiste à séparer plusieurs attributs de la part de SCPI, la nue-propriété et l’usufruit. La nue-propriété représente le bien immobilier en lui-même, et l’usufruit c’est le bénéfice engendré par ce bien. En résumé, le nu-propriétaire possède le bien, mais c’est l’usufruitier qui jouira des revenus pendant un temps.

Ces deux attributs sont séparés selon une clé de répartition prévue par la société de gestion. A terme, en moyenne de 5 à 10 ans, le nu-propriétaire récupère la pleine propriété de la part de la SCPI, et jouit désormais du bien. Démembrer un bien peut être avantageux pour les deux parties !

Exemple : La SCPI Epargne Foncière propose la clé de répartition suivante :

Prenons l’exemple d’une clé de répartition sur 10 ans.

Le nu-propriétaire paie 67% du prix de la part de la SCPI, mais ne touche aucun revenu durant toute la durée du démembrement, il ne paie aucun impôt sur la période.

L’usufruitier paie 33% du prix de la part, mais touche les revenus sur 100% des parts, et il paie des impôts sur ces revenus.

A terme, l’usufruit s’éteint et le nu-propriétaire devient plein propriétaire des parts.

Investissement en nue-propriété

Le nu-propriétaire détient le droit de posséder les parts.

Durant toute la durée du démembrement le nu-propriétaire ne perçoit aucun loyer, tous sont versés à l’usufruitier. Seuls les usufruitiers sont appelés à payer les impôts qui en découlent (taxe foncière, impôt sur le revenu).

Il est possible de financer la nue-propriété par un recours au crédit, mais les intérêts ne sont plus déductibles des autres revenus fonciers.

Quel type d’épargnant est concerné par l’achat en nue-propriété ?

• L’individu soumis à l’ISF. L’un des avantages premiers de l’achat en nue-propriété, c’est que les parts ne sont pas comptées dans l’actif de l’ISF. Les parts de SCPI en nu propriété sortent de l’actif soumis à l’ISF.

• Les individus qui recherchent une pleine propriété à long terme. A la fin du démembrement, le nu-propriétaire devient plein propriétaire et jouit désormais des revenus fonciers. Il bénéficie donc d’un prix d’achat inférieur au prix en pleine propriété, et jouit plus tard de ses revenus. Cela concerne les individus qui n’ont pas besoin de revenus complémentaires immédiats, mais à moyen/long terme, à savoir les futurs retraités, etc.

Investissement en usufruit

L’usufruitier reçoit les revenus des parts pendant toute la durée du démembrement.

Quel type d’individu est concerné par l’achat en usufruit ?

• Les épargnants qui souhaitent augmenter leurs revenus fonciers, et recherchant des revenus complémentaires immédiats. A court terme cette méthode permet de décupler les revenus.

• Ceux qui souhaitent optimiser leurs revenus fonciers, et disposant de déficits fonciers. Dans le cas d’un investisseur possédant des déficits fonciers non utilisés, il peut l’imputer sur les revenus provenant des SCPI pour optimiser sa fiscalité.

• Les sociétés ont tout intérêt à envisager l’achat de part de SCPI en usufruit ! En effet c’est un bon placement de trésorerie pour l’entreprise. D’un point de vue fiscal l’usufruit est avantageux car il est amortissable.

L’achat en usufruit se prête soit aux personnes physiques qui disposent d’une réserve de déficit foncier, soit aux personnes morales qui souhaitent placer leur trésorerie.

Solution 4 : Acheter des parts de SCPI en assurance-vie

Il est en effet possible de loger des parts de SCPI dans son contrat d’assurance-vie. Les avantages sont nombreux :

Tout d’abord, on bénéficie de la fiscalité avantageuse du contrat d’assurance-vie. C’est le principe même du contrat d’assurance-vie, avec une imposition très faible au-delà des 8 ans.

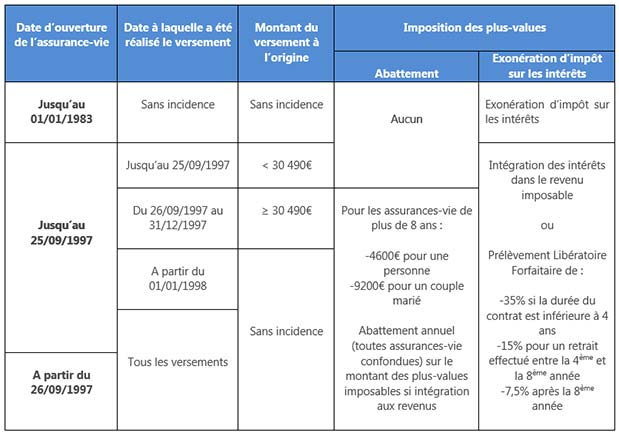

Voici un tableau récapitulatif de la fiscalité de l’assurance vie :

Les bénéfices engendrés par les revenus des SCPI ne sont plus fonciers, mais financiers, dans le cadre spécifique de l’assurance-vie. C’est-à-dire 7,5% d’imposition après 8 ans et abattement de 4 600 € (personne seule), ou 9 200 € (couple).

Dans une assurance-vie, investir sur des SCPI s’avère autrement plus rentable que les fonds euros, qui ne rapportent que 2,3% en moyenne en 2015, contre 4,85% brut de frais de gestion pour les SCPI. Après déduction des frais de gestion (entre 0,7% et 1,2%), on obtient un rendement net entre 3,65% et 4,15%, mais sans la garantie du capital.

Dans la plupart des contrats d’assurance vie, on achète les parts de SCPI avec une décote par rapport au prix de souscription, généralement de 2,5%.

Plafonnement des SCPI dans les contrats

La plupart des contrats plafonnent le montant maximum de SCPI dans le contrat entre 30% et 50% de son encours total. Toutefois, quelques contrat permettent d’investir à 100% en SCPI et jusqu’à 16 SCPI différentes.

Il est également parfois demandé d’investir un minimum par ligne de SCPI, de 5000 euros ou 10 000 euros.

Les critères pour bien choisir son contrat d’assurance vie pour la SCPI

Pour résumer, sur chaque contrat il faut savoir :

– quelles sont les SCPI éligibles ?

– Dans quelles proportions maximum ?

– Le minimum par ligne minimum et maximum

– Le prix d’acquisition des SCPI

– La distribution des loyers se fait elle en capitalisation (rachat de nouvelles parts) ? Ou alors en distribution ? (Versement sur fonds euros ou autre).

Acheter des parts de SCPI au travers d’une assurance-vie, ça intéresse qui ?

• Les investisseurs ayant une tranche d’imposition élevée (au-delà de 30%) peuvent particulièrement apprécier cette méthode d’investissement. L’imposition particulière de l’assurance-vie leur fait économiser des sommes importantes en impôts.

• Les épargnants voulant booster les performances de leur contrat d’assurance-vie sans s’exposer à la Bourse.

• Les individus soucieux de leur transmission patrimoniale. L’assurance-vie facilite la transmission de son patrimoine grâce à la clause bénéficiaire, et offre un cadre fiscal optimal grâce à un régime dérogatoire.

Investir en SCPI via assurance-vie correspond aux individus qui veulent investir dans l’immobilier en bénéficiant d’une fiscalité favorable et d’un rendement meilleur que le fonds en euros.

| A propos de Julien Vrignaud :Titulaire du master Banque Finance de Rennes 1 et du 3ème cycle en management et stratégie d’entreprise à l’école de commerce de Lyon, Julien Vrignaud est conseiller en gestion de patrimoine indépendant. Après avoir passé plusieurs années dans un cabinet de gestion privé Parisien, Julien Vrignaud a créé avec 3 associés en 2010 son propre cabinet de conseil en gestion de patrimoine. |