L’imposition déclenchée par le rachat

L’assurance vie est une enveloppe de capitalisation : les intérêts du fonds en euros (à capital garanti) et les plus-values des supports en unités de compte (UC) s’accumulent à l’intérieur du contrat sans que le souscripteur ait à les déclarer chaque année aux impôts. Cette mise en sommeil de l’impôt prend fin le jour d’un rachat, c’est-à-dire d’un retrait, partiel ou total. Le capital versé n’est jamais taxé : seule la part de produits comprise dans le retrait supporte l’impôt sur le revenu et les prélèvements sociaux. Cette souplesse constitue l’un des attraits de l’enveloppe : l’épargne travaille sans frottement fiscal annuel, et le souscripteur choisit lui-même le moment de ses retraits.

Il existe une limite à ce principe. Sur le fonds en euros, les prélèvements sociaux sont prélevés chaque année, au moment où les intérêts sont inscrits au contrat, sans attendre un éventuel rachat. Sur les unités de compte, ils ne sont dus qu’au retrait. Le titulaire qui ne touche pas à son contrat n’a donc rien à déclarer.

Le mécanisme général du contrat d’assurance vie, ses supports et son intérêt patrimonial sont présentés dans notre article sur le fonctionnement de l’assurance vie.

Calculer la part imposable d’un rachat

En cas de rachat total, le calcul est simple : la part imposable correspond à la différence entre la valeur du contrat au jour du retrait et le total des primes versées (primes signifie versements, NDLR). Si un contrat de 100 000 euros a été alimenté par 80 000 euros de versements, les 20 000 euros de gains forment la base imposable, aussi appelée assiette imposable.

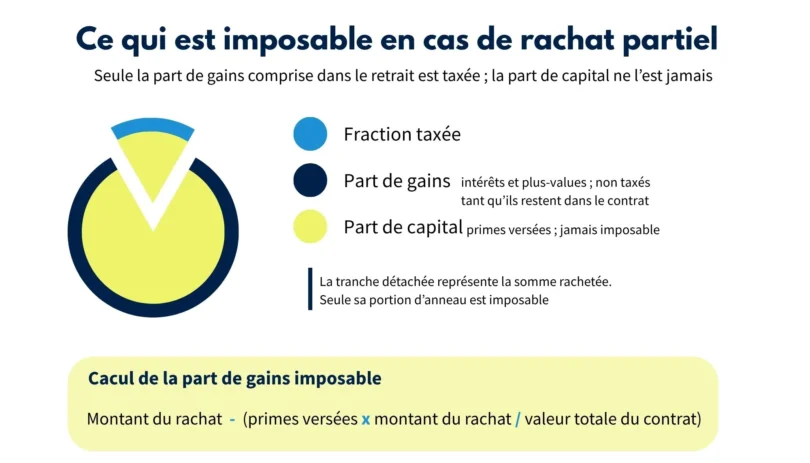

En cas de rachat partiel, la somme rachetée mêle une part de capital, jamais taxée, et une part de gains, seule imposable, comme le montre le schéma ci-dessous.

Tant que le contrat n’affiche qu’une plus-value modérée, un rachat partiel ne comprend qu’une faible fraction de gains.

Exemple :

Prenons le cas d’un contrat d’une valeur de 200 000 euros, alimenté par 150 000 euros de versements, sur lequel le souscripteur retire 20 000 euros. La part de primes contenue dans ce retrait s’élève à 150 000 multipliés par 20 000 divisés par 200 000, soit 15 000 euros. Les 5 000 euros restants forment la part de gains imposable. Retirer son argent ne revient donc pas à être taxé sur la totalité du retrait.

L’assureur effectue lui-même cette ventilation et reporte uniquement la quote-part de gains sur l’imprimé fiscal unique (IFU), un document récapitulatif des opérations de l’année écoulée adressé à la fois au contribuable et à l’administration. Le fait générateur de l’impôt est la date du rachat. Les montants étant le plus souvent préremplis sur la déclaration, le rôle du titulaire se limite à vérifier les chiffres et, dans certains cas, à les répartir entre les bonnes cases.

Avant huit ans : le prélèvement forfaitaire unique

Pour les sommes versées depuis le 27 septembre 2017, un rachat effectué sur un contrat de moins de huit ans relève par défaut du prélèvement forfaitaire unique (PFU), souvent appelé flat tax. Son taux global atteint 30% : 12,8% au titre de l’impôt sur le revenu et 17,2% au titre des prélèvements sociaux. Aucun abattement ne vient réduire l’assiette avant le huitième anniversaire du contrat.

L’impôt se règle en deux temps. L’année du rachat, l’assureur prélève à la source un acompte de 12,8%, le prélèvement forfaitaire non libératoire. L’année suivante, après le traitement de la déclaration de revenus, l’imposition devient définitive et cet acompte, reporté en case 2CK, vient en diminution de l’impôt dû, l’éventuel excédent étant restitué.

Les foyers les plus modestes peuvent éviter cette avance : un contribuable dont le revenu fiscal de référence de l’avant-dernière année ne dépasse pas 25 000 euros, ou 50 000 euros pour un couple, peut demander à en être dispensé, en adressant une attestation sur l’honneur à son assureur avant le 30 novembre de l’année précédant le rachat. Cette dispense n’est pas une exonération : l’impôt reste dû selon les sommes reportées dans la déclaration de revenus.

Avant huit ans, l’absence d’abattement rend les retraits moins avantageux : chaque euro de gain est taxé, sans franchise. Attendre le huitième anniversaire du contrat permet de prétendre à un abattement annuel et à un taux d’imposition réduit, ce qui peut inciter à différer ses rachats jusque-là. En cas de besoin de liquidités à brève échéance, d’autres solutions existent parmi les placements à court terme.

Le régime après huit ans : abattement et taux réduit

Le huitième anniversaire du contrat change la donne. Deux avantages se cumulent.

D’abord, un abattement annuel s’applique sur les gains rachetés : 4 600 euros pour une personne seule, 9 200 euros pour un couple marié ou pacsé soumis à imposition commune. Ce plafond s’apprécie au niveau du foyer fiscal, tous contrats et tous rachats de l’année confondus, et il n’est pas reportable d’une année sur l’autre. En échelonnant ses retraits, un épargnant peut donc percevoir chaque année une partie de ses gains en franchise d’impôt sur le revenu.

Ensuite, le taux d’imposition est plus faible. Pour la part de gains correspondant aux versements n’excédant pas 150 000 euros, il passe de 12,8 à 7,5%. Au-delà de ce seuil de 150 000 euros, la fraction de gains reste taxée à 12,8%.

📌 À noter

Le seuil de 150 000 euros s’apprécie par assuré, en cumulant l’ensemble de ses contrats d’assurance vie et de capitalisation, déduction faite de la part de capital déjà retirée lors de rachats déjà effectués par le passé ; l’abattement s’applique, quant à lui, au niveau du foyer fiscal. Confondre les deux mène à des erreurs de calcul.

Les prélèvements sociaux, dus au taux de 17,2% et sans abattement, s’ajoutent à cet impôt sur le revenu réduit. Pour les versements situés sous le seuil de 150 000 euros, le taux d’imposition global ressort à 24,7%, soit 7,5% de PFU et 17,2% de prélèvements sociaux.

Exemple de calcul

Prenons l’exemple d’un couple détenant un contrat de plus de huit ans, alimenté par 120 000 euros de versements, retire 12 000 euros de gains. L’abattement de 9 200 euros s’impute d’abord : il ne reste que 2 800 euros à imposer. Les versements étant inférieurs à 150 000 euros, ces 2 800 euros sont taxés à 7,5%, soit 210 euros d’impôt sur le revenu. S’y ajoutent les prélèvements sociaux de 17,2% calculés, eux, sur la totalité des 12 000 euros de gains, car l’abattement ne s’y applique pas.

La mécanique du prélèvement de l’acompte existe également après huit ans, avec une subtilité. L’assureur prélève un acompte de 7,5% calculé sur la totalité des gains, sans tenir compte de l’abattement, que l’administration ne déduit qu’au moment du traitement de la déclaration de revenus. Le trop-versé est restitué l’année suivante sous forme de crédit d’impôt, plafonné à 345 euros pour une personne seule et 690 euros pour un couple, soit 7,5% de l’abattement. Ce crédit d’impôt ne concerne que les contrats de plus de huit ans, seuls à ouvrir droit à l’abattement.

Quatre cas d’exonération, avant comme après huit ans

Quatre situations ouvrent droit à une exonération d’impôt sur le revenu sur les gains en cas de rachat du contrat, quelle que soit l’ancienneté du contrat. Les prélèvements sociaux, eux, restent dus. L’événement doit toucher le souscripteur ou son conjoint ou partenaire de PACS, et survenir l’année du rachat ou l’année précédente :

- le licenciement, à condition d’être inscrit comme demandeur d’emploi (la rupture conventionnelle et la démission sont exclues) ;

- la mise à la retraite anticipée à l’initiative de l’employeur ;

- l’invalidité de deuxième ou troisième catégorie ;

- la liquidation judiciaire mettant fin à une activité non salariée.

PFU ou barème : quand a-t-on intérêt à cocher la case 2OP ?

Le prélèvement forfaitaire unique s’applique par défaut en cas de rachat, mais le contribuable peut lui préférer la taxation au barème progressif de l’impôt sur le revenu en cochant la case 2OP dans la déclaration de revenus. Cette option n’est pas propre à l’assurance vie : elle est globale, puisqu’elle couvre l’ensemble des revenus financiers (intérêts, dividendes, plus-values) du foyer. Son mécanisme général est détaillé dans notre article sur le prélèvement forfaitaire unique. Appliqué aux seuls gains issus d’un rachat d’assurance vie, l’arbitrage est simple à première vue : l’imposition au barème n’est avantageuse que lorsque la tranche marginale d’imposition du foyer est inférieure à 12,8%, c’est-à-dire pour un foyer non imposable ou taxé à 11%.

L’option étant globale, le calcul se complique toutefois dès que le foyer perçoit d’autres revenus du capital : des dividendes, qui conservent au barème l’abattement de 40%, ou des plus-values de titres anciens, peuvent rendre le barème avantageux malgré une tranche d’imposition plus élevée.

Avant de cocher la case, mieux vaut donc faire deux simulations préalables – option pour l’imposition au barème d’un côté, PFU de l’autre.

Depuis la loi de finances pour 2026, cette option, jusque-là définitive, peut être révoquée a posteriori pour les revenus perçus à compter du 1er janvier 2026.

Cas des versements effectués avant le 27 septembre 2017

Certains contrats plus anciens ne relèvent pas du régime fiscal actuel. Pour les sommes versées avant le 27 septembre 2017, un régime plus ancien subsiste. Le souscripteur a le choix entre le barème progressif et un prélèvement forfaitaire libératoire (PFL) dont le taux décroît avec le temps :

- 35% pour un rachat avant quatre ans ;

- 15% entre quatre et huit ans ;

- 7,5% au-delà.

Après huit ans, l’abattement de 4 600 ou 9 200 euros s’applique également, et les prélèvements sociaux viennent toujours en supplément.

La date de versement de chaque prime – et non la date de souscription ou d’adhésion au contrat – commande le régime applicable. Deux régimes fiscaux peuvent donc cohabiter au sein d’un même contrat, selon que les primes ont été versées avant ou après la date du 27 septembre 2017.

➡️ Bon à savoir

Cette date de versement ne doit pas être confondue avec l’antériorité fiscale du contrat : cette dernière est déterminée par la date de souscription, à partir de laquelle court le décompte des délais de quatre et huit ans.

Le cas est courant. Un contrat ouvert en 2010 et régulièrement alimenté jusqu’en 2025 comporte deux compartiments fiscaux, chacun obéissant à un régime fiscal à part entière : les gains issus des primes versées avant le 27 septembre 2017 relèvent du régime précédent, ceux issus des versements postérieurs sont soumis au nouveau. Au moment d’un rachat, l’assureur applique à chaque compartiment le régime qui lui correspond.

Quelques contrats très anciens obéissent à des règles particulières, où les compartiments fiscaux sont régis à la fois par la date de souscription et la date des versements :

- contrats souscrits avant le 1er janvier 1983 : les gains générés par des primes versées avant le 10 octobre 2019 sont exonérés d’impôt sur le revenu, sans limite de montant ; ceux des primes versées depuis cette date relèvent du régime actuel, prélèvement forfaitaire unique ou barème sur option ;

- contrats souscrits entre le 1er janvier 1983 et le 25 septembre 1997 : les gains issus des primes versées avant le 26 septembre 1997 sont exonérés d’impôt sur le revenu – exonération étendue, sous conditions, à certains versements réalisés jusqu’au 31 décembre 1997 (versements programmés/périodiques et versements libres dans la limite de 30 490 euros par souscripteur), et acquise dès lors que le contrat a atteint 8 ans (6 ans pour les contrats ouverts de 1983 à 1989) ;

les gains issus des primes versées après le 26 septembre 1997 sont imposés selon le régime fiscal en vigueur à la date de chaque versement, ancien prélèvement forfaitaire libératoire puis prélèvement forfaitaire unique (ou barème sur option) à compter du 27 septembre 2017.

Dans tous les cas, l’exonération ne porte que sur l’impôt sur le revenu : les prélèvements sociaux restent dus, au taux en vigueur à la date où les gains ont été acquis (soit 17,2% actuellement, soit, pour certains gains issus de contrats plus anciens, un taux compris entre 3,90% et 17,20% selon la date de réalisation).

Compte tenu de la particularité de ces situations et des enjeux fiscaux associés, le titulaire d’un tel contrat a intérêt à se rapprocher de son assureur et/ou de son conseiller habituel avant tout rachat.

Quels prélèvements sociaux en cas de rachat d’assurance vie en 2026 ?

Quel que soit le régime d’imposition, les gains d’un rachat supportent les prélèvements sociaux, au taux de 17,2% en vigueur aujourd’hui. Certains gains anciens issus du fonds en euros peuvent toutefois conserver un taux inférieur, propre à l’époque où ils ont été acquis.

Sur le fonds en euros, ils sont prélevés chaque année, à la source, au moment de l’inscription des intérêts sur le contrat ; sur les unités de compte, ils ne sont dus qu’à l’occasion d’un rachat. L’abattement réservé aux contrats de plus de huit ans ne les efface pas, puisqu’il ne joue que pour l’impôt sur le revenu.

📌 À noter

L’assurance vie a été préservée de la hausse des prélèvements sociaux entrée en vigueur en 2026, qui a porté leur taux à 18,6% pour la plupart des autres revenus du capital. Sur un compte-titres ordinaire (CTO), un plan d’épargne en actions ou un plan d’épargne retraite (PER), le prélèvement forfaitaire unique atteint ainsi 31,4% prélèvements sociaux inclus, contre 30% pour l’assurance vie.

Sur le fonds en euros, les intérêts supportent les prélèvements sociaux au taux en vigueur l’année de leur perception, qui a pu être inférieur à 17,2% pour les gains anciens (voir plus haut, cas des versements effectués avant le 27 septembre 2017). En cas de dénouement total d’un contrat globalement en moins-value, l’assureur procède à une restitution du trop-perçu de prélèvements sociaux ayant fait l’objet d’une retenue au fil de l’eau sur le fonds en euros, conformément à l’article L.136-7 du Code de la sécurité sociale. Ce mécanisme ne s’applique pas lors d’un simple rachat partiel, ni sur les unités de compte.

Récapitulatif : l’imposition selon les cas les plus courants

Le tableau ci-dessous résume l’imposition à l’impôt sur le revenu selon l’ancienneté du contrat et la date des versements. Les prélèvements sociaux de 17,2% s’ajoutent dans tous les cas.

| Ancienneté du contrat |

Versements du 26/09/1997 au 27/09/2017 |

Versements à compter du 27/09/2017 |

| Moins de 4 ans |

PFL 35% ou barème de l’IR |

PFU 12,8% ou barème de l’IR |

| De 4 à 8 ans |

PFL 15% ou barème de l’IR |

PFU 12,8% ou barème de l’IR |

| 8 ans et plus |

PFL 7,5% ou barème, après abattement |

7,5% jusqu’à 150 000 € de versements, 12,8% au-delà, après abattement |

Sources : code général des impôts (art. 125-0 A et 200 A), BOFiP.

Pour optimiser la fiscalité applicable, il convient :

- de privilégier les rachats sur les contrats de plus de 8 ans ;

- d’anticiper ses besoins de liquidités sur plusieurs années pour planifier les rachats, au lieu que de réaliser un retrait important en une seule fois ;

- d’effectuer des rachats partiels programmés, en veillant, chaque année, à ce que la part de gains imposables ne dépasse pas le montant de l’abattement qui s’applique par année civile.

- Ces actions permettent de maximiser le bénéfice de l’abattement annuel de 4 600 euros (pour une personne seule) ou de 9 200 euros (pour un couple soumis à imposition commune).

Les prélèvements sociaux, eux, restent dus quoi qu’il arrive.

Fiscalité de l’assurance vie : FAQ

L’assurance vie est-elle imposable si aucun rachat n’est effectué ?

Tant qu’aucun rachat n’a lieu, les gains ne sont pas soumis à l’impôt sur le revenu. Seuls les intérêts du fonds en euros supportent les prélèvements sociaux, prélevés chaque année à la source. Les plus-values des unités de compte ne sont taxées qu’au moment du retrait.

L’abattement de 4 600 ou 9 200 euros se renouvelle-t-il chaque année ?

Oui. Sur un contrat de plus de huit ans, l’abattement s’applique par année civile, à raison de 4 600 euros de gains pour une personne seule, 9 200 euros pour un couple soumis à imposition commune. Il n’est toutefois pas reportable d’une année sur l’autre. Il est sans effet sur les prélèvements sociaux, qui sont dus sur la totalité des gains.

Comment déclarer un rachat d’assurance vie aux impôts ?

Les montants sont en principe préremplis grâce à l’imprimé fiscal unique (IFU) transmis par l’assureur ; le contribuable vérifie le préremplissage et ventile, si besoin, les gains dans les cases prévues. L’acompte déjà prélevé par l’assureur doit être indiqué en case 2CK pour ouvrir droit à un crédit d’impôt : l’oublier revient à payer deux fois.

Faut-il clôturer son contrat pour profiter de la fiscalité après huit ans ?

Non, et mieux vaut l’éviter. L’abattement annuel et le taux réduit s’appliquent en cas de rachat partiel, sans qu’il soit nécessaire de fermer le contrat. Conserver un contrat ancien permet d’effectuer des retraits réguliers en maîtrisant l’impôt, tout en gardant l’antériorité fiscale acquise.

Comment est imposé un rachat lorsque le contrat est en moins-value ?

Lorsque la valeur du contrat est inférieure au total des primes versées (absence de gain taxable), ni impôt sur le revenu, ni prélèvements sociaux ne sont dus sur le retrait. À la différence d’une moins-value sur un compte-titres, cette perte n’est ni déductible, ni reportable sur d’autres revenus.