Salaire brut, salaire net, salaire de base : définitions

Le salaire de base ?

Le salaire de base ou salaire mensuel de base (SMB) est le salaire prévu par le contrat de travail. Il correspond à la rémunération fixée entre le salarié et son employeur sur la base d’un contrat de travail à temps plein ou sur une base forfaitaire. La plupart du temps, le salaire de base est donc égal à la rémunération horaire brute multipliée par le nombre d’heures effectuées sur un mois pour 35 heures hebdomadaires (soit 151,67 heures par mois).

Sur certains bulletins de paie, le salaire de base est égal aux appointements (certains postes administratifs, certains cadres).

Le salaire de base est fixé selon une négociation entre l’employeur et le salarié ou sur décision de l’employeur, sans pouvoir être inférieur au Smic brut horaire ou au salaire minimum conventionnel (minima prévu par la convention collective) tel que le Smic hôtelier.

Sauf modification signée par les deux parties, le salaire brut de base ne change pas d’un mois sur l’autre.

Attention, le salaire de base n’est pas égal au salaire brut : il n’inclut pas les indemnités, avantages sociaux, avantages en nature et primes que le salarié est susceptible de percevoir.

Salaire brut, définition

Le salaire brut est la somme des montants perçus par un salarié en rémunération de son travail, avant déduction des charges sociales obligatoires (cotisations sociales, CSG-CRDS, etc.) et des cotisations à la mutuelle d’entreprise.

Le salaire brut est égal au salaire de base auquel on ajoute :

- les éventuelles heures supplémentaires majorées

- les primes : prime d’ancienneté, prime de 13ème mois, prime d’objectifs, etc.

- et les avantages en nature : mise à disposition d’une voiture de fonction, d’un logement, de matériel informatique.

Qu’est-ce que le salaire net ?

Le salaire net est le salaire perçu par le salarié (hors prélèvement à la source de l’impôt sur le revenu). On parle de salaire net car il représente le salaire après déduction de toutes les cotisations sociales obligatoires, de tous les prélèvements sociaux, dont la CSG (contribution sociale généralisée) et la CRDS (contribution au remboursement de la dette sociale) et de la quote-part due par le salarié sur ses titres restaurant ou sa complémentaire santé d’entreprise.

Le salaire net est représenté sur la fiche de paie par la mention « net à payer ». A ne pas confondre avec le salaire net imposable ou salaire net fiscal.

Depuis l’entrée en application du prélèvement à la source au 1er janvier 2019, le bulletin de paie distingue désormais :

- le net à payer avant impôt sur le revenu, avant déduction de l’impôt prélevé à la source ou retenue à la source

- le net payé en euros effectivement perçu, après prélèvement à la source effectué par l’employeur pour le compte de l’État français

Salaire net imposable ou net fiscal différent du net à payer

La mention du salaire net imposable ou du salaire net fiscal apparaît en bas du bulletin de salaire. Son montant est toujours différent du net à payer. Pourquoi ? Parce que le net à payer ne correspond pas exactement au salaire net transmis à l’administration fiscale et pris en compte par cette dernière pour le calcul de l’impôt sur le revenu (IR).

En plus du salaire net à payer, le net fiscal ou net imposable comprend plusieurs lignes de la fiche de paie imposables à l’impôt sur le revenu :

- la CSG non déductible du revenu imposable (aussi appelée CSG imposable à l’impôt sur le revenu)

- la CRDS, également non déductible.

De même, la part de complémentaire santé prise en charge par l’employeur est aussi imposable à l’IR.

En résumé, le salaire net imposable, c’est quoi ?

Salaire net imposable = salaire net à payer avant IR prélevé à la source + CSG non déductible (2,4%) + CRDS non déductible (0,5%) + part patronale de la mutuelle santé

Salaire net après prélèvement à la source : calcul et simulation

L’entrée en vigueur du prélèvement à la source (PAS) sur la paie en 2019 a entraîné une diminution de la somme perçue sur le compte bancaire, en tout cas pour les salariés imposables, par rapport à la situation en vigueur jusqu’à fin 2018.

Avec le PAS, une personne non-imposable au titre de ses revenus ne constate aucune différence sur la paie qu’il touche avant et après prélèvement à la source : dans ce cas on bénéficie d’un taux de prélèvement à la source égal à 0. Cette situation correspond notamment aux personnes payées au Smic, à condition bien sûr que le conjoint avec lequel elles déclarent leurs revenus soit lui aussi non imposable.

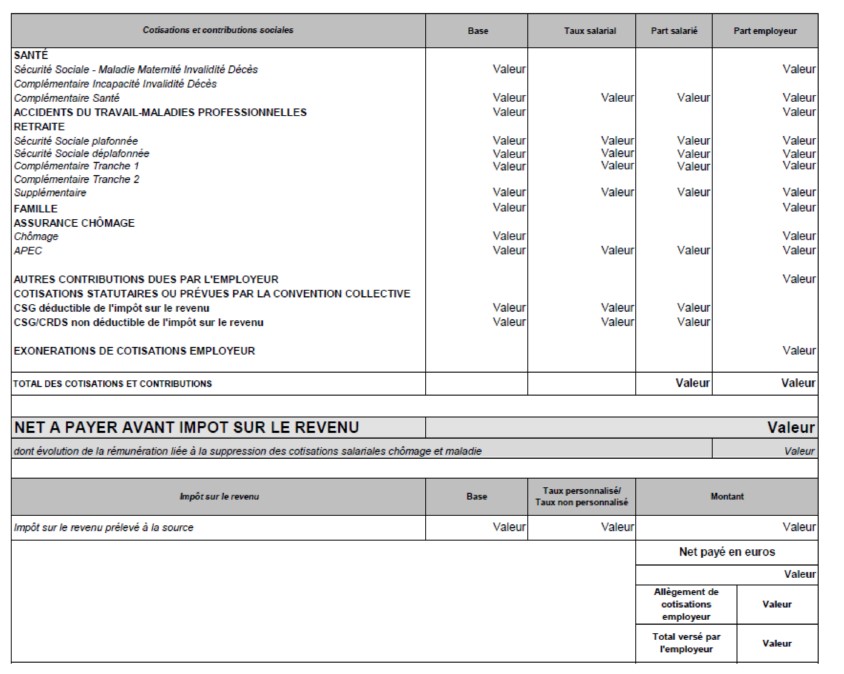

Prélèvement à la source sur la fiche de paie

Sur les fiches de paie, deux lignes ont fait leur apparition en raison de l’entrée en vigueur du prélèvement à la source de l’impôt sur le revenu au 1er janvier 2019 :

- Net à payer avant impôt sur le revenu : ligne du bulletin de paie où figure le montant du salaire net avant prise en compte du prélèvement à la source, écrite avec des caractères 1,5 fois plus gros que les intitulés des autres lignes

- Impôt sur le revenu prélevé à la source : ligne du bulletin de salaire où figurent le taux de prélèvement à la source et le montant prélevé.

Calcul du prélèvement à la source sur le bulletin de paie

Sur quel salaire s’applique le prélèvement à la source, le brut ou le net ?

Il y a une petite subtilité : le taux de prélèvement à la source est appliqué par l’employeur au salaire net imposable, ce qui permet de déterminer le montant pris sur la paye qui sera ensuite reversé au fisc. Mais visuellement, ce montant est déduit du salaire net mensuel à payer (ligne « Net à payer avant impôt » du bulletin de paie depuis le 1er janvier 2019).

Le montant de l’impôt sur le revenu prélevé à la source varie d’un contribuable à l’autre, selon le taux de PAS calculé par l’administration fiscale, appelé taux personnalisé. Celle-ci communique le taux actuel au salarié de deux manières :

- sur le tableau de bord (page d’accueil) de votre espace particulier sur le site Impots.gouv.fr ainsi que dans la rubrique « gérer mon prélèvement à la source »

- par téléphone au 0809 401 401

Ce taux est fixé pour la période de septembre 2023 à août 2024 à partir des revenus 2022 déclarés en 2023.

Ensuite, chaque année, le taux est recalculé à partir de la déclaration de revenus annuelles et s’applique de septembre de l’année de la déclaration à août de l’année suivante, comme suit :

- de septembre 2024 à août 2025 : taux d’impôt à la source calculé à partir des revenus 2023,

- de septembre 2025 à août 2026 : taux d’impôt à la source calculé à partir des revenus 2024, etc.

En plus des différences de taux liées à la situation personnelle du contribuable (niveau de revenus, nombre de parts fiscales, etc.), le taux de prélèvement à la source (et donc le montant d’impôt prélevé sur le bulletin de salaire) peut différer pour deux personnes travaillant dans la même entreprise avec un salaire identique.

En effet, chaque contribuable peut déroger à l’application de son taux de prélèvement à la source (on parle de taux personnalisé, ou de taux commun pour un couple), en choisissant l’une des options proposées par le fisc :

- l’option pour le taux individualisé pour les couples, qui permet de différencier le taux en cas d’écart de rémunération important entre les conjoints (option qui va devenir la règle à compter de septembre 2025)

- l’option pour le taux neutre (aussi appelé taux par défaut ou taux non personnalisé) pour les personnes ne souhaitant pas communiquer leur taux de prélèvement à la source à leur employeur. Dans ce cas, c’est le taux neutre, fixé selon un barème fixé par la loi, qui est communiqué à l’employeur.

Le taux neutre est aussi celui appliqué automatiquement par le fisc lorsque ce dernier ne dispose pas d’informations sur les revenus du salarié, par exemple pour un jeune qui touche son premier salaire ou qui a choisi le rattachement au foyer fiscal de ses parents.

Exemple de calcul du prélèvement à la source au taux neutre :

Salaire net imposable de 2000 euros

Taux neutre correspondant : 2,90% (taux 2024 pour un revenu mensuel net au moins égal à 1.877 euros et inférieur à 2.006 euros)

Montant du prélèvement à la source : 58 euros (2,9% de 2000 euros)

Exemple de bulletin de salaire avec retenue à la source

Un modèle de bulletin de salaire avec prélèvement à la source figure dans l’arrêté du 9 mai 2018 publié au Journal officiel. Cet exemple est vierge.

Différence entre salaire brut et salaire net

Comment passer du salaire brut au salaire net ?

Pour passer du salaire brut au salaire net, il faut déduire du salaire brut ou « total brut » du bulletin de paie un certain nombre de charges retenues à la source pour financer la protection sociale, dont les cotisations sociales salariales, aussi dénommées part salariale des cotisations qui génèrent des droits ainsi que les prélèvements sociaux (CSG-CRDS).

Ces cotisations diffèrent d’un salarié à l’autre. Par exemple, un cadre est soumis à des cotisations supplémentaires par rapport à un employé non-cadre : cotisation Apec (Association pour l’emploi des cadres).

En moyenne, le salaire brut est supérieur de 31,1% au salaire net (Source Dares sur la base du salaire moyen en France 2020), pour un salarié couvert par une convention collective du secteur privé.

A noter : dans les départements du Bas-Rhin, du Haut-Rhin et de Moselle, il faut également déduire la cotisation salariale maladie supplémentaire pour le financement du régime local d’Alsace-Moselle d’assurance maladie, au taux de 1,30%. Avant le 1er avril 2022, ce taux s’appliquait à hauteur de 1,50% (depuis le 1er janvier 2012).

Liste et taux des cotisations salariales 2024 pour un salarié du privé

A noter : la structure des cotisations de retraite complémentaire du privé a changé au 1er janvier 2019 du fait de l’entrée en vigueur de la fusion Agirc-Arrco. Dans ce cadre, les cotisations AGFF, CET (contribution d’équilibre temporaire) et GMP (garantie minimale de points) ont disparu au 31 décembre 2018. Une contribution d’équilibre général (CEG), non génératrice de droits à la retraite, a été créée.

Cotisations sur le salaire brut d’un salarié non-cadre

- Cotisation d’assurance vieillesse non plafonnée (retraite du régime général) : 0,4% du salaire brut

- Cotisation d’assurance vieillesse plafonnée (retraite du régime général) : 6,90% dans la limite du plafond mensuel de la Sécurité sociale (PMSS) soit 3.864 euros bruts mensuels en 2024

- CSG : 9,2% sur 98,25% du salaire brut, jusqu’à 185.472 euros annuels (4 plafonds annuels de la Sécurité sociale) puis sur 100 % du salaire brut au-delà de cette limite

> Dont CSG imposable à l’impôt sur le revenu (CSG non-déductible) : 2,4%

> Dont CSG non-imposable à l’impôt sur le revenu (CSG déductible) : 6,8%

- CRDS : 0,5 % sur 98,25% du salaire brut jusqu’à 185.472 euros annuels puis sur 100 % du salaire brut au-delà

- Cotisation d’assurance chômage : 0% depuis le 1er octobre 2018

Retraite complémentaire non-cadre

- Agirc-Arrco (retraite complémentaire) : 3,15% jusqu’à 3.864 euros bruts mensuels (PMSS) sur la tranche 1, 8,64% de plus de 3.864 à 30.912 euros mensuels (de 1 à 8 PMSS) sur la tranche 2

- CEG (retraite complémentaire) : 0,86% dans la limite de 3.864 euros par mois puis 1,08% de plus de 3.864 à 30.912 euros mensuels

Cotisations sur le salaire brut d’un cadre

En plus des cotisations ci-dessus, il faut ajouter la cotisation APEC égale à 0,024% du salaire brut, prélevée dans la limite de 4 plafonds de la sécurité sociale.

Retraite complémentaire cadre

Les barèmes de cotisation applicables pour un cadre sont depuis 2019 alignées sur ceux en vigueur pour un non-cadre, à l’exception de la cotisation Apec.

Cotisations salariales dans le bulletin de paie simplifié

Depuis l’entrée en vigueur du bulletin de paie simplifié en 2018, les cotisations sociales salariales et les prélèvements sociaux sont classés selon différentes catégories.

En application de la décision d’Emmanuel Macron d’alléger les cotisations sociales salariales et en contrepartie de la hausse de 1,7 point du taux de CSG, la part salariale des cotisations maladie (0,75%) a été supprimée au 1er janvier 2018, alors que la contribution salariale d’assurance chômage a été supprimée en deux temps en 2018 :

- cotisation diminuée de 2,40% à 0,95% au 1er janvier 2018

- suppression totale au 1er octobre 2018.

Au total, la différence entre salaire brut et net a diminué au début de l’année 2018 puis une seconde fois depuis la paie d’octobre 2018.

Salaire brut, salaire net 2024 : calculs

Les exemples ce calculs ci-dessous ont été construits sur la base d’un contrat de travail standard, sans cotisation à la mutuelle d’entreprise, dont le montant varie d’un employeur à l’autre.

Calcul son salaire net, comment procéder

Pour calculer son salaire net à partir du salaire brut, il faut déduire l’ensemble des cotisations sociales et des prélèvements sociaux. Il existe un calculateur officiel permettant de convertir son salaire brut en salaire net ou inversement, le simulateur du coût d’embauche de l’Urssaf : il permet de calculer son salaire net à partir d’un salaire brut, basé sur des données officielles et un contrat générique sans clauses particulières. Il est possible de paramétrer l’outil de calcul en fonction de sa situation.

Le montant de l’impôt à la source ne figure pas dans les exemples ci-dessous, la situation (et donc le taux applicable) étant variable d’un contribuable à l’autre.

Exemple de calcul pour un salarié en entreprise dont le salaire brut est de 2.500 euros au 1er janvier 2024 pour un temps plein :

Salaire brut : 2.500 euros

Salaire net avant impôt à la source : 1.978,99 euros

Total des cotisations salarié : 521,01 euros dont :

CEG : 21,50 euros

AGIRC-ARRCO (retraite complémentaire) : 78,75 euros

Vieillesse (plafonnée) : 172,50 euros

Vieillesse (déplafonnée) : 10 euros

CSG déductible : 167,03 euros

CSG non déductible : 58,95 euros

CRDS : 12,28 euros

Exemple de calcul effectué hors heures supplémentaires, hors primes, sans prise en compte de la complémentaire santé obligatoire ni la contribution aux titres-restaurant, ni prévoyance

Calcul du salaire brut au salaire net pour un cadre

Exemple de calcul pour un cadre dont le salaire brut est de 5.000 euros au 1er janvier 2024 :

Salaire brut : 5.000 euros

Base calcul CSG-CRDS : 98,25% du brut de base + prévoyance obligatoire pour les cadres (1,5% de 1 PMSS) = 4.912,5 + 57,96 euros, soit une assiette de 4.970,46 euros

Salaire net avant impôt à la source : 3.935,14 euros

Total des cotisations salarié : 1.035,32 euros dont :

CEG : 45,50 euros

AGIRC-ARRCO : 219,87 euros

dont Tranche 1 : 121,72 euros

dont Tranche 2 : 98,15 euros

APEC : 1,20 euro

Vieillesse (plafonnée) : 266,62 euros

Vieillesse (déplafonnée) : 20,00 euros

CSG-CRDS : 482,13 euros

dont CSG déductible : 337,99 euros

dont CSG non déductible : 119,29 euros

dont CRDS : 24,85 euros

Exemple de calcul effectué hors primes, sans prise en compte de la complémentaire santé obligatoire ni la contribution aux titres-restaurant.

Formule de calcul du salaire net en brut au Smic

Comment calculer un salaire brut à partir d’un salaire net pour un salarié payé au Smic en 2024 ?

Il faut effectuer une multiplication :

Salaire au Smic brut = salaire net au Smic net avant impôt à la source x 1,2636 (coefficient multiplicateur calculé par TSMF)

Ce calcul est valable pour le salaire de base, hors heures supplémentaires.

Exemple de calcul :

Pour un Smic net de 9,22 euros l’heure (Smic horaire net depuis le 1er janvier 2024), le calcul est le suivant :

9,22 x 1,2636 = 11,65 euros

11,65 euros correspondant au montant du Smic horaire brut.