Taux de prélèvement à la source 2024 de l’impôt sur le revenu

Taux du PAS, quel fonctionnement ?

La plupart des revenus des particuliers sont, depuis le 1er janvier 2019, soumis au prélèvement à la source (PAS), un mode de collecte de l’impôt sur le revenu (IR ou IRPP) où l’impôt est payé dès l’année de la perception des revenus :

- en 2023 sur les revenus 2023,

- en 2024 sur les revenus 2024,

- en 2025 sur les revenus 2025, etc.

C’est la raison pour laquelle on parle d’impôt contemporain.

Le montant du PAS est déterminé en appliquant un taux au revenu net imposable.

Le taux de prélèvement à la source sert :

- à appliquer une retenue à la source sur les revenus où il existe un verseur, qui joue le rôle de tiers collecteur d’impôt pour le compte de l’État

- à calculer le montant d’un acompte d’impôt catégoriel pour les travailleurs non-salariés (TNS), les propriétaires bailleurs, les personnes qui perçoivent une pension alimentaire.

Ce taux de prélèvement à la source est soit :

Le taux d’impôt à la source n’est donc pas librement fixé par le contribuable : c’est forcément le fisc qui le détermine soit en fonction des revenus passés, soit en fonction de l’option de taux choisie par le contribuable, soit en application d’une grille de taux spécifique, soit en fonction des revenus estimés sur l’année en cours par le contribuable.

Par conséquent, le taux d’imposition à la source diffère d’un contribuable à l’autre : il n’y a pas de taux unique ou taux forfaitaire de prélèvement, contrairement à la flat tax à 30% sur les revenus du capital (12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux), identique pour chaque personne concernée.

Le taux d’impôt prélevé à la source ne concerne que le paiement de l’impôt, mais pas le calcul de l’impôt lui-même.

Changement de taux d’impôt à la source en cours d’année

Le taux de prélèvement à la source est modifiable en cours d’année par le contribuable. Cette modification du taux peut être effectuée :

- à la suite d’un changement de situation familiale ou maritale

- pour l’adapter à une hausse ou à une baisse de revenus

En l’absence de modification, le taux de prélèvement à la source peut changer au maximum une fois par an, au mois de septembre, de façon automatique.

Ainsi, au cours d’une année civile (du 1er janvier au 31 décembre), le taux de prélèvement à la source appliqué chaque mois peut :

- soit être stable, si la situation et les revenus du contribuable n’ont pas changé

- soit être constant de janvier à août, puis être actualisé à la hausse ou à la baisse pour mes mois de septembre à décembre

- soit être modifié en cours d’année après une modification volontaire du contribuable. Ce taux expire le 31 décembre, il faut renouveler l’opération chaque année si nécessaire.

Taux de prélèvement à la source : comment est-il calculé ?

Calcul du taux d’imposition au prélèvement à la source, explications

Note de l’auteur :

Il faut bien faire la différence entre deux choses bien distinctes :

- le calcul du taux de prélèvement à la source effectué tous les ans par le fisc

- et le calcul du montant d’impôt à la source, effectué chaque mois par le collecteur sur le revenu net imposable

Ni l’employeur (pour les salariés, les fonctionnaires), ni la caisse de retraite (pour les retraités, ni la CPAM (pour les bénéficiaires d’indemnités journalières de Sécurité sociale), ni France Travail, anciennement Pôle emploi (pour les bénéficiaires d’allocation chômage ou de l’allocation de solidarité spécifique) n’interviennent dans le calcul du taux de prélèvement à la source. Cette compétence relève uniquement de la Direction générale des finances publiques (DGFiP, l’administration fiscale).

Le calcul du montant du prélèvement à la source s’effectue à partir du taux transmis par le fisc au collecteur.

Ce taux s’applique :

- au montant net imposable du revenu sur les salaires, pensions de retraite, indemnités journalières de Sécurité sociale, allocations chômage

- pour déterminer le montant de l’acompte d’impôt pour les indépendants et titulaires de revenus fonciers.

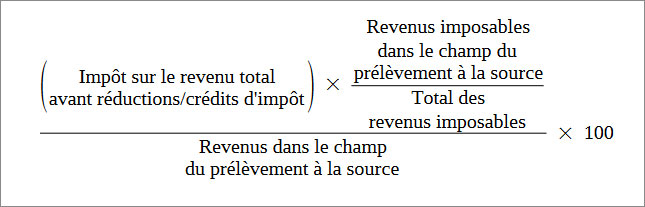

Calcul du taux personnalisé d’impôt à la source : principe et formule

En l’absence d’action du contribuable, le taux de prélèvement à la source est calculé à partir de la déclaration de revenus. C’est le taux personnalisé de prélèvement à la source.

Ce taux de prélèvement à la source correspond à un taux moyen d’imposition sans prise en compte des réductions et crédits d’impôt.

Comment est-il calculé ? Le taux est déterminé par une division qui ne prend pas en compte des revenus hors champ du prélèvement à la source (intérêts, dividendes, plus-values mobilières et immobilières, actionnariat salarié).

Il faut diviser :

- la part d’impôt sur le revenu liée aux revenus concernés par le prélèvement à la source (numérateur)

- par les revenus concernés par le prélèvement à la source (dénominateur)

Ci-dessous, la formule de calcul détaillée (source DGFiP, formulaire SPAS)

Pour le taux de PAS applicable du 1er janvier au 31 août 2024, sont pris en compte dans la formule de calcul :

- les revenus 2022

- et l’impôt 2023 sur les revenus 2022.

Pour le taux de PAS applicable du 1er septembre au 31 décembre 2024, ont été pris en compte dans la formule de calcul :

- les revenus 2023

- et l’impôt 2024 sur les revenus 2023.

Valeurs prises en compte au numérateur de la formule de calcul :

- impôt sur le revenu total avant réductions et crédits d’impôt

- revenus nets après déduction des frais réels ou déduction forfaitaire de 10% pour les salariés ou abattement de 10% pour les retraités (revenu déclaré x 0,9)

Valeurs prises en compte au dénominateur de la formule de calcul :

- revenus bruts, avant déduction des frais réels ou déduction forfaitaire de 10% pour les salariés, ou abattement de 10% pour les retraités

- revenus soumis à acompte pour leur valeur imposable (par exemple, pour un propriétaire bailleur, après abattement de 30% en cas d’option pour le régime micro-foncier)

À la demande des parlementaires, le fisc a mis à disposition deux fiches de calcul explicatives (cliquer sur les liens correspondants) :

Exemple de calcul du taux de prélèvement à la source sur un salaire

Exemple de calcul du taux de PAS effectué pour un foyer fiscal composé d’un célibataire, sans enfant à charge (1 part fiscale). Ses revenus sont uniquement des salaires, donc intégralement dans le champ du prélèvement à la source.

Cette personne seule n’a pas opté pour la déduction des frais réels et a effectué un don au Téléthon de 100 euros.

Ses revenus et dépenses 2023 déclarés en 2024 sont les suivants :

– 21.200 euros de salaires déclarés case 1AJ

– 100 euros de don déclarés case 7UF « autres dons aux œuvres »

Impôt sur le revenu total = 304 euros

Impôt sur le revenu total avant réduction d’impôt Téléthon = 370 euros

Total des revenus bruts (avant déduction de 10%) = 21.200 euros

Total des revenus nets concernés (après déduction de 10%) = 21.200 – 2.120 = 19.080 euros

Le taux de prélèvement à la source = 370 / 21.200 = 1,745% arrondi à 1,7%

Ce taux s’applique du 1er septembre 2024 au 31 août 2025.

Ainsi, à revenus inchangés et selon nos calculs, le taux d’impôt à la source est le suivant :

- 2,3% du 1er janvier au 31 août 2024 (493 / 21.200)

- 2,3% du 1er septembre 2023 au 31 décembre 2023 (493 / 21.200)

- 2,9% du 1er janvier au 31 août 2023 (625 / 21.200)

Taux personnalisé d’imposition à la source : taux du foyer fiscal

Le taux personnalisé de prélèvement à la source est celui applicable si le contribuable n’opte pas pour un taux individualisé ou non personnalisé. Par défaut, il s’agit donc du taux transmis au fisc par voie dématérialisée aux tiers verseurs de revenus chargés de retenir les montants d’impôt correspondants pour le compte de l’État.

On parle de taux personnalisé, car il tient compte des informations portées par le contribuable à la connaissance de l’administration dans la dernière déclaration.

Pour un couple marié ou Pacsé, on parle parfois de taux commun de prélèvement à la source car le taux est le même pour chacun des conjoints.

Ce taux personnalisé est calculé à partir :

- des revenus N-2 de janvier à août (revenus 2022 pour la période de janvier à août 2024)

- des revenus N-1 de septembre à décembre (revenus 2023 pour la période de septembre à décembre 2024).

Ce taux peut être modifié à tout moment dans le courant de l’année en cas de changement de situation. Le fisc propose également deux taux alternatifs :

- le taux individualisé

- le taux non personnalisé (aussi appelé taux neutre ou taux par défaut)

Taux individualisé de prélèvement à la source

Le taux individualisé de prélèvement à la source ne concerne pas tous les contribuables.

Il n’est proposé qu’aux personnes en couple, mariées ou pacsées soumises à imposition commune, mais pas aux concubins, qui remplissent chacun une déclaration séparée.

Le taux individualisé est une faculté offerte par les services fiscaux sous la forme d’une option à exercer en ligne, dans l’espace « Gérer mon prélèvement à la source » sur le site www.impots.gouv.fr.

Il permet de différencier le taux d’impôt à la source, en lieu et place du taux unique calculé pour les conjoints. Ce taux est uniquement utile en cas de disparité de revenus importante entre chacun des membres du couple.

Taux neutre d’impôt à la source 2024 : le taux non personnalisé

Le taux neutre est la seconde option de taux proposée aux contribuables. Il permet de ne pas envoyer son taux personnalisé à l’employeur, d’où son nom de taux non personnalisé (l’administration parle de taux neutre au BOFiP, le bulletin officiel des impôts).

Ce niveau du taux non personnalisé ne peut pas être choisi par le contribuable : il est fixé en fonction de la rémunération sur la base d’une grille de taux fixée par la loi. Ce barème fait l’objet d’une actualisation chaque année.

Le taux neutre peut aussi concerner :

- certaines personnes qui changent de statut professionnel (par exemple un indépendant qui devient salarié), de façon temporaire

- certaines personnes non identifiées par le fisc (par exemple une personne qui n’a jamais fait de déclaration de revenus)

- les jeunes qui entrent dans la vie active

- les enfants majeurs faisant l’objet d’un rattachement au foyer fiscal des parents

Gérer son taux de prélèvement à la source sur Impots.gouv

Dans son espace personnel, un particulier peut gérer son prélèvement à la source afin d’obtenir un nouveau taux si sa situation a évolué depuis la dernière déclaration de revenus.

À noter : pour diminuer le montant de son acompte en l’absence de tiers collecteur, on ne peut pas agir dans l’outil « Gérer vos acomptes ». Il faut utiliser l’outil « Actualiser suite à une hausse ou une baisse de vos revenus ».

Délai de modification du taux d’impôt à la source

Quels sont les délais de prise en compte d’un changement de taux de PAS ? Ce n’est pas instantané, ni rétroactif : un changement le 1er du mois sera sans effet sur le prélèvement à la source du mois en cours, quelle que soit sa forme (retenue sur la pension de retraite ou sur le salaire, acompte contemporain).

Si elle est effectuée en début de mois, la modification est effective dès le mois suivant.

Par exemple, une déclaration de naissance faite le 14 janvier est prise en compte par le fisc pour le mois de février. Selon nos informations, la date limite pour changer son taux est le 23 du mois inclus pour application au mois suivant. Cependant, il est recommandé d’agir avant cette date pour être certain d’une prise en compte dans le délai voulu.

Ainsi, pour une demande de mise à jour du taux de prélèvement à la source afin de tenir compte d’une hausse ou d’une baisse de revenus, il faut s’y prendre avant le 8 décembre 2024 pour une application dès janvier 2025 (l’effet de la modulation du taux est annuel, avec expiration au 31 décembre, il faut donc répéter la procédure chaque année).

Dans le cas contraire (au-delà du 23), sa prise en compte n’est effective qu’à partir du deuxième mois qui suit la modification. Par exemple, la naissance d’un bébé déclarée le 25 du mois de janvier n’est prise en compte qu’au mois de mars par l’administration.

Cependant, cette prise en compte par le Trésor public ne signifie pas que le nouveau taux sera immédiatement applicable.

Ensuite, l’application du nouveau taux varie selon le type de paiement :

- en cas de retenue à la source : délai maximum de 2 mois une fois que le tiers collecteur est informé, soit application du taux sur le revenu net imposable au plus tard fin avril en cas de changement de taux opéré début janvier

- en cas d’acompte mensuel : dès le mois suivant en cas si le taux a été modifié avant le 23 du mois en cours

Signaler un changement de situation : calcul d’un nouveau taux

En cas de changement de situation de famille, il faut se rendre se rendre dans la rubrique « Gérer mon prélèvement à la source » sur Impots.gouv.fr. La situation de famille connue de l’administration est indiquée en haut à gauche de la page dédiée. Il faut ensuite cliquer sur le bouton « Signaler un changement ».

Le chemin d’accès est le suivant > Votre espace particulier > Connexion à mon espace particulier > Gérer mon prélèvement à la source > Signaler un changement

Les étapes sont les suivantes :

- Choix du changement de situation de famille à signaler

- Détails sur l’événement :

en cas de mariage, indiquer le nom et prénom du conjoint, son numéro fiscal et sa date de naissance, puis d’éventuels changements de situation supplémentaires (lieu de résidence, par exemple)

en cas de naissance ou d’adoption, indiquer la date de naissance ou d’adoption de l’enfant (il est possible de signaler plusieurs naissances ou adoptions, par exemple lors de la naissance de jumeaux ou de triplés)

- Vérifier, en cas de mariage, la situation N-2 (2022) et cliquer sur le bouton « Valider ma saisie »

- Renseigner la situation N-1 (2023) : revenus, charges déductibles, ajout d’un revenu ou d’une charge avec le moteur de recherche dédié, et cliquer sur le bouton « Valider ma saisie »

Au terme de ces opérations, l’administration indique instantanément quel est le nouveau taux de prélèvement à la source adapté à la nouvelle situation familiale et, pour les personnes concernées, le nouveau montant de l’acompte contemporain.

Pourquoi saisir les revenus n-1 et n-2 en cas de mariage ? Ces infirmations permettent à l’administration fiscale de calculer le taux de prélèvement à la source applicable :

- du 1er janvier au 31 août pour les revenus N-2

- du 1er septembre au 31 décembre pour les revenus N-1

« Actualiser suite à une hausse ou une baisse de vos revenus »

Comment moduler son taux de prélèvement à la source à la suite d’une évolution de revenus à la hausse ou à la baisse ?

La manœuvre s’effectue dans la rubrique « Gérer mon prélèvement à la source » sur Impots.gouv.fr. Le taux appliqué par l’administration et transmis aux tiers collecteurs d’impôt est indiqué à gauche de la page dédiée. Il faut ensuite cliquer sur le bouton « Actualiser suite à une hausse ou une baisse de vos revenus ».

Le chemin d’accès est le suivant > Votre espace particulier > Connexion à mon espace particulier > Gérer mon prélèvement à la source > Actualiser suite à une hausse ou une baisse de vos revenus

Avant de procéder à l’actualisation de ses revenus, il faut prendre le temps d’estimer le montant de ses revenus nets imposables pour l’année 2024.

Les étapes sont les suivantes :

- Sur la page « Actualiser mon prélèvement à la source », indiquer un éventuel changement de situation (lieu de résidence, situations pouvant donner droit à une demi-part fiscale supplémentaire, nombre de personnes à charges ou rattachées)

- Déclarer pour l’ensemble de l’année 2024 les revenus nets imposables et charges prévisionnels, éventuellement en ajoutant un revenu (Revenu foncier, au début d’une location d’appartement par exemple) à l’aide du moteur de recherche. En couple, il faut indiquer les revenus et charges prospectifs 2024 de chacun, puis cliquer sur le bouton « Valider ma saisie ».

- Cliquer sur le bouton « Valider ma déclaration »

À l’issue de l’actualisation, l’administration indique immédiatement quel est le nouveau taux de prélèvement à la source et le nouveau montant éventuel des acomptes en l’absence de tiers déclarant.

L’effet de cette mise à jour ne s’applique que sur l’année civile (expiration du taux ainsi actualisé chaque année au 31 décembre). Il faut donc renouveler l’actualisation tous les ans si besoin. À ce titre, l’opération doit être effectuée avant le 8 décembre 2024 pour une prise en compte en janvier 2025.

Changer de taux : individualiser ou ne pas transmettre

Deux taux optionnels sont proposés dans l’espace « Gérer mon prélèvement à la source » :

- « Individualiser mon taux de prélèvement » : option pour le taux individualisé

- « Ne pas transmettre mon taux personnalisé à mon employeur » : option pour le taux neutre

Il est possible de combiner ces options. En revanche, elles ne s’appliquent pas aux revenus communs du foyer fiscal (revenus fonciers, par exemple).

En cas de changement de taux, celui-ci est transmis par la DGFiP à l’employeur ou à la caisse de retraite qui dispose de deux mois pour l’appliquer.

Actualisation du taux de prélèvement à la source en août ou septembre 2024

Le taux de prélèvement à la source au 1er janvier 2024 est applicable jusqu’au 31 août 2024.

Ce taux fait en principe l’objet d’une mise à jour par le fisc au 1er septembre de chaque année. Normalement, ce recalcul intervient en juin-juillet pour application au mois de septembre.

Il s’agit de tenir de tenir compte de la déclaration des revenus, notamment des changements en matière de revenus, charges ou situation de famille.

Ainsi, le taux de prélèvement à la source est en principe rafraîchi chaque année pour une période de 12 mois de début septembre à fin août de la façon suivante :

- du 1er septembre 2023 au 31 août 2024 à partir des revenus et charges 2022

- du 1er septembre 2024 au 31 août 2025 à partir des revenus et charges 2023, etc.

- du 1er septembre 2025 au 31 août 2026 à partir des revenus et charges 2024, etc.

Si un nouveau taux est calculé, il est transmis automatiquement par la DGFiP au tiers collecteur d’impôt. Certains collecteurs peuvent appliquer le nouveau taux de prélèvement à la source dès la fin août.

La déclaration de revenus de certains contribuables est traitée après le mois de juillet en cas de situation complexe. Dans ce cas, le fisc transmet plus tardivement le taux de prélèvement à la source aux collecteurs qui appliquent alors ce taux après le mois de septembre.

En cas d’acompte, le montant de ce dernier est actualisé en conséquence dès l’échéance de septembre en cas d’acompte mensuel ou lors de l’échéance trimestrielle du 15 novembre.

Prélèvement à la source à taux zéro, pour qui ?

Un taux de prélèvement à la source est calculé chaque année par le fisc pour chaque foyer fiscal, sur la base la dernière déclaration de revenus dont il dispose. Cependant, il se peut que le taux soit égal à zéro.

En pratique, le prélèvement à la source concerne toutes les personnes imposables. Pour une personne non-imposable uniquement en raison de ses revenus (le contribuable n’utilise ni réduction, ni crédit d’impôt), un taux nul de prélèvement à la source est calculé. La retenue à la source à taux zéro est ainsi transmise au verseur de revenus (ou aux différents verseurs en cas de pluralité de sources de revenus). Dans cette situation, le net à payer n’est pas diminué par le prélèvement à la source puisque le taux affecté est de 0%.

Ainsi, une personne non-imposable en 2024 sur ses revenus 2023 doit normalement être non-imposable au titre du prélèvement à la source de septembre 2024 à août 2025.

On peut être non-imposable à l’impôt sur le revenu mais pour un autre motif que la faiblesse des revenus, par exemple grâce à l’effet des dépenses ouvrant droit à réduction et/ou crédit d’impôt.

Deux cas de figure peuvent se présenter :

- Contribuable non-imposable au titre des deux dernières années (2023 sur les revenus 2022 et 2022 sur les revenus 2021 pour le taux calculé sur la base des revenus de 2023)

ET dont le revenu fiscal de référence était inférieur à 27.473 euros par part fiscale sur la dernière année d’imposition connue (soit le RFR 2022 jusqu’au 31 août 2024) : application d’un taux nul

- Lorsqu’une seule de ces conditions est remplie, un taux de prélèvement à la source supérieur à zéro est calculé.

Enfin, une personne peut bénéficier d’un taux nul :

- dans le cadre du taux neutre : lorsque le revenu net imposable est inférieur au seuil d’imposition de la grille du taux non-personnalisé

- dans le cadre du taux individualisé : lorsque la charge de l’impôt à la source est intégralement répartie sur le conjoint qui gagne le plus au sein du couple

À noter : lorsque le total des revenus et charges du contribuables conduit à un déficit (déficit foncier, par exemple) dans la déclaration de revenus, le taux de prélèvement à la source est égal à zéro jusqu’à l’actualisation suivante du PAS au mois de septembre.

Prélèvement à la source : quel taux maximum ?

Le taux de prélèvement à la source n’est formellement soumis à aucun plafond. Cependant, l’application de la formule de calcul du taux peut conduire, pour des personnes gagnant plusieurs dizaines de millions d’euros, à un taux maximum d’imposition de 45%, correspondant à celui de la tranche supérieure du barème de l’impôt sur le revenu.

À noter : la contribution sur les hauts revenus (CHR), aussi appelée contribution exceptionnelle sur les hauts revenus (CEHR) n’occasionne pas de prélèvement à la source, elle est acquittée au moment du paiement du solde de l’impôt sur le revenu.

Prélèvement à la source : un taux erroné, est-ce possible ?

Peut-il y avoir une erreur de taux de prélèvement à la source ? Normalement non, d’après les services fiscaux. « Nous n’avons jamais constaté d’anomalie », expliquait Maryvonne Le Brignonen, ex-directeur du projet prélèvement à la source à l’administration fiscale juste après le passage au PAS.

L’administration soutient que l’employeur ou la caisse de retraite a normalement reçu le taux calculé par ses soins. En l’absence de changement de taux du contribuable, le taux ne peut être modifié autrement qu’à l’occasion du rafraîchissement annuel du mois de septembre.

Si une personne non-imposable se voit appliquer un taux de prélèvement à la source sur sa fiche de paie (le taux non personnalisé en l’espèce), cela signifie que le fisc ne disposait pas des éléments nécessaires au calcul du taux. Ce cas peut se présenter :

- lorsque cette personne a oublié de remplir sa déclaration de revenus

- lorsque l’état-civil de la personne n’est pas connu du fisc ou mal identifié par l’employeur (pour cause d’homonymie, d’erreur de saisie).

Enfin, le taux non personnalisé s’applique obligatoirement aux revenus d’un jeune rattaché au foyer fiscal de ses parents, en vertu de l’article 204 H du Code général des impôts (CGI, art. 204 H, III, 2), même si le montant des revenus correspondants est inférieur au minimum imposable.

Ainsi, pour un enfant majeur rattaché au foyer fiscal de ses parents, qui exerce un job d’été et le week-end pour financer ses études, l’administration fiscale ne transmet aucun de taux de prélèvement à l’employeur et applique automatiquement la grille du taux par défaut durant l’ensemble de l’année.