Adapter mon prélèvement à la source sur impots.gouv.fr (espace particulier)

Gérer le prélèvement à la source dans mon espace particulier

Où et comment gérer le prélèvement à la source (PAS ou PALS) ? Tout s’effectue en ligne, sur le site Impots.gouv.fr, au sein de l’espace particulier.

Pour se connecter, 3 solutions :

- Renseigner son numéro fiscal à 13 chiffres et son mot de passe

- Utiliser l’icône France Connect (connexion avec son compte Ameli ou son Identité numérique de La Poste)

- Créer son espace particulier à l’aide de 3 identifiants (Numéro fiscal, numéro d’accès en ligne et revenu fiscal de référence).

Une fois dans l’espace particulier, il faut cliquer sur le bloc « Gérer mon prélèvement à la source ».

Gestion du prélèvement à la source par téléphone ou en Centre des impôts

Si Internet est un outil privilégié par le fisc dans le cadre de sa démarche de dématérialisation des échanges avec les citoyens, il n’y a aucune obligation à utiliser le service en ligne pour gérer son prélèvement à la source. Il est possible de s’en occuper en se déplaçant au guichet du Centre des finances publiques ou du Service des impôts des particuliers dont on dépend ou de l’appeler par téléphone (le numéro de téléphone est visible sur l’avis d’imposition).

Le numéro dédié au prélèvement à la source mis en place par l’administration n’est pas qu’un service d’information. Il a vocation à apporter des éclaircissements sur le dispositif et permet aussi d’agir sur sa situation personnelle.

L’employeur ou la caisse de retraite ne peut agir sur le taux d’impôt à la source

Dans le cadre du prélèvement à la source de l’impôt sur le revenu (IR), c’est l’employeur (entreprise pour les salariés, Etat, collectivités territoriales et établissements publics de santé pour les fonctionnaires), la caisse de retraite pour les retraités, Pôle emploi pour les chômeurs et l’assurance maladie pour les indemnités journalières qui deviennent collecteurs de l’impôt pour le compte de l’Etat.

Mais le rôle de ces tiers-collecteurs se limite essentiellement à l’application du taux de prélèvement à la source transmis par l’administration fiscale.

Il est donc inutile de demander à son patron de modifier à la baisse son taux de prélèvement à la source pour faire face à une dépense imprévue : l’administration fiscale reste l’interlocuteur unique pour toutes les questions relatives à l’impôt, y compris en cas de changement de situation.

Prélèvement à la source par téléphone : numéro gratuit ou numéro non surtaxé ?

Depuis le 2 janvier 2019, les contribuables peuvent appeler un numéro non surtaxé pour demander des renseignements aux agentes des impôts et gérer leur prélèvement à la source : il faut composer le 0 809 401 401.

Attention, il ne s’agit pas d’un numéro de téléphone gratuit mais d’un numéro sans surcoût (facturé au prix d’un appel local).

Le service est ouvert les jours de la semaine, du lundi au vendredi, de 8h30 à 19h.

Ce numéro remplace l’ancien numéro surtaxé (0811 368 368, facturé 6 centimes la minute + le prix d’un appel local).

Gérer le prélèvement à la source : liste des opérations possibles en ligne

L’outil « Gérer mon prélèvement à la source » sur Impots.gouv.fr permet d’effectuer les opérations suivantes :

- Choisir l’option pour le taux individualisé :

appliquer un taux de prélèvement à la source propre à chacun (pour les couples mariés ou Pacsés), en cas de différence importante de salaire ou du montant de la pension de retraite entre les conjoints

annuler l’individualisation du taux

- Choisir l’option pour le taux neutre

ne pas transmettre le taux personnalisé à l’employeur

annuler l’option confidentialité

- Déclarer un changement de situation de famille

naissance d’un ou plusieurs enfants

mariage avec option *

mariage sans option *

Pacs avec option *

Pacs sans option *

divorce

rupture de Pacs

décès du conjoint

mariage des partenaires de Pacs

confirmation du divorce

- Actualiser son taux personnalisé en cas de hausse ou de baisse de revenus

modulation du taux à la hausse

modulation du taux à la baisse

- Gérer son avance de réductions et crédits d’impôt (RICI)

Modifier son avance RICI

Renoncer à son avance RICI

- Mettre à jour ses coordonnées bancaires

- Gérer ses acomptes sur les revenus fonciers et les revenus de travailleur indépendant (BIC, BNC, BA)

créer un acompte

augmenter un acompte

supprimer un acompte

reporter un acompte

- Trimestrialiser le paiement des acomptes contemporains :

choisir le prélèvement trimestriel de mes acomptes (revenus fonciers, BIC, BNC, etc.) au lieu du paiement mensuel

revenir au prélèvement mensuel

- Effectuer un paiement spontané

- Consulter l’historique de ses actions

- Consulter l’historique des prélèvements

* le Pacs ou mariage avec option permet de conserver une imposition séparée des conjoints l’année du mariage ou du Pacs.

> En savoir plus Prélèvement à la source pour les TNS : quel impôt à la source pour les indépendants ?

Modifier mon prélèvement à la source : calendrier et délais

Date limite pour adapter son impôt à la source sur Impots.gouv.fr

A partir de quand peut-on adapter son PAS ? En 2022, tout le monde a la possibilité de modifier son taux de prélèvement à la source, 24 heures sur 24, 7 jours sur 7.

Toutefois, certaines actions doivent être réalisées tôt pour être prises en compte en temps voulu par le contribuable (il y a des délais incompressibles).

Ainsi, pour la modification des acomptes, pour les contribuables concernés, il faut agir :

- jusqu’au 22 du mois inclus pour une prise en compte le mois suivant

- du 23 à la fin du mois pour une prise en compte le deuxième mois suivant

Pour la trimestrialisation des acomptes ou le retour à la mensualisation, il faut agir au plus tard le 30 septembre pour une prise en compte au 1er janvier de l’année suivante.

En cas d’actualisation du taux, le taux actualisé de prélèvement à la source prend fin :

- au 31 décembre si l’actualisation est consécutive à une baisse de revenus

- soit au 31 août, soit au 31 décembre, si l’actualisation est consécutive à une hausse de revenus

> En savoir plus : Calendrier fiscal 2022 : les dates limites des impôts des particuliers

Délai de prise en compte des changements de taux et de situation en 2022

Depuis le 2 janvier 2022, un contribuable peut tout au long de l’année opérer des changements parmi ceux proposés par le fisc dans son interface en ligne et correspondant à sa situation.

La prise en compte des modifications du prélèvement à la source n’est cependant pas immédiate, en raison du circuit de transmission des informations (du contribuable au fisc, du fisc au tiers-collecteur chargé d’établir la fiche de paie et de payer le salaire ou la pension de retraite) et des délais administratifs et comptables induits.

Les délais de mise en œuvre des options sont les suivants :

- application du taux neutre : au plus tard le troisième mois qui suit celui de la demande

- application du taux individualisé : au plus tard le troisième mois qui suit celui de la demande

- mise à jour en cas de baisse ou de hausse de revenus : au plus tard le troisième mois qui suit celui de la demande

Par ailleurs, en cas d’arrêt de la perception des revenus soumis à l’acompte (exemple : fin de location pour un propriétaire bailleur qui perçoit des revenus fonciers), le contribuable peut demander l’arrêt du versement des acomptes d’impôt. La prise en compte intervient dans ce cas dès le mois qui suit celui durant lequel la demande a été formulée.

Option pour le taux individualisé d’impôt à la source

L’outil de gestion sur Impots.gouv.fr permet d’opter pour l’individualisation du taux de prélèvement à la source.

L’option pour l’individualisation du taux est proposée aux couples mariés ou unis par un Pacs qui effectuent une déclaration de revenus en commun et disposent d’un taux commun de prélèvement à la source.

Elle est particulièrement adaptée pour les couples dont la différence de revenus entre les conjoints est significative. Elle permet à chacun de se voir appliquer un taux d’impôt à la source représentatif de ses revenus personnels, via une répartition différente du montant de l’impôt. Ainsi, la personne qui gagne le moins au sein du couple bénéficie d’un taux réduit ou nul (taux de prélèvement à la source de 0%) et l’autre d’un taux majoré, de sorte que le montant du prélèvement global demeure identique à celui appliqué par défaut par application du taux commun. C’est l’administration qui procède au calcul du taux individualisé de prélèvement à la source. Ni le contribuable, ni l’employeur pour les salariés, ni la caisse de retraite pour les retraités ne peuvent agir sur le pourcentage déterminé par le fisc.

En cliquant sur le bouton dédié, une fenêtre s’ouvre et permet de connaître le taux de chacun en cas d’option pour l’individualiser. On a alors le choix de refuser en fermant la fenêtre ou de cliquer sur le bouton « confirmer ».

L’option est tacitement reconductible (elle est reconduite chaque année automatiquement). A tout moment, on peut y renoncer.

Attention, l’option pour le taux individualisé concerne uniquement les membres du couple. En revanche, elle n’est pas ouverte aux personnes à charge ni aux enfants majeurs ayant demandé le rattachement au foyer fiscal de leurs parents. Seuls les revenus versés par un tiers collecteur d’impôt sont éligibles à l’option. Si le couple met en location un appartement et qu’il en tire des revenus fonciers, c’est un taux commun qui s’applique, et non le taux individualisé.

Dans un tel cas, trois taux différents de prélèvement à la source s’appliquent :

- un taux individualisé sur les salaires du conjoint 1

- un taux individualisé sur les salaires du conjoint 2

- un taux commun sur les acomptes d’impôt sur les revenus fonciers

Choisir de ne pas transmettre le taux de prélèvement personnalisé

Si la question de la confidentialité est un sujet pour le contribuable, celui-ci peut intervenir sur son taux de prélèvement à la source.

Cette deuxième option accessible mise en place par le fisc consiste à ne pas transmettre son taux de prélèvement personnalisé à son employeur et/ou aux organismes qui versent des revenus (Pôle emploi, caisse de retraite, CPAM). Elle peut être activée de plusieurs manières :

La sélection de cette option entraîne la transmission aux organismes payeurs (et tiers-collecteurs de l’impôt) d’un taux non personnalisé, aussi appelé taux neutre, dont le niveau est dans la plupart des cas supérieur au taux d’impôt à la source d’origine. Pour les personnes concernées, le trop perçu par le fisc fera l’objet d’un remboursement l’année suivante (à l’été 2022 en cas d’option pour le taux neutre défavorable au contribuable en 2021).

Il se peut cependant que le montant prélevé par application du taux neutre soit inférieur à celui qui aurait été appliqué par défaut, avec le taux personnalisé. Dans ce cas, il est nécessaire de calculer un complément d’impôt à la source et d’autoriser l’administration fiscale à effectuer le prélèvement correspondant sur son compte bancaire.

L’option est personnelle et réversible (il est possible de revenir au taux personnalisé).

Choix de l’acompte trimestriel d’impôt à la source

En l’absence de tiers collecteur, l’impôt sur les revenus de l’année en cours (impôt 2022 sur les revenus 2022, impôt 2023 sur les revenus 2023, etc.) fait l’objet d’une retenue opérée par le Trésor public directement sur le compte bancaire du contribuable. On parle alors d’acomptes contemporains et non de prélèvement à la source à proprement parler.

Les acomptes concernent le paiement de l’impôt sur le revenu et des prélèvements sociaux lorsque ceux-ci s’appliquent.

Ce prélèvement d’impôt sur le revenu par acomptes concerne :

- les revenus des indépendants tels que les BIC (bénéfices industriels et commerciaux), les BNC (bénéfices non commerciaux) et les BA (bénéfices agricoles)

- les revenus fonciers de source française

- les rentes viagères à titre onéreux

- les pensions alimentaires

- la rémunération des gérants majoritaires de SARL (article 62 du CGI)

- les salaires de source étrangère imposables en France (essentiellement pour les travailleurs frontaliers)

- les pensions privées de source étrangère

Par défaut, les acomptes sont prélevés tous les mois par prélèvement automatique, le 15 de chaque mois (ou le premier jour ouvré suivant si le 15 tombe un samedi, un dimanche ou un jour férié). L’outil de gestion du prélèvement à la source permet toutefois d’opter pour une trimestrialisation des acomptes en lieu et place du prélèvement mensuel. C’est également possible par téléphone ou en se rendant dans son centre des impôts.

L’option pour les acomptes trimestriels génère quatre prélèvements, aux dates suivantes :

- 1er acompte le 15 février 2022

- 2ème acompte le 15 mai 2022

- 3ème acompte le 16 août 2022

- 4ème acompte le 15 novembre 2022.

Pour les contribuables percevant plusieurs sources de revenus faisant l’objet d’acomptes, il n’est pas possible d’opter pour deux rythmes de prélèvement différents. Soit tous les acomptes sont mensuels, soit ils sont tous trimestriels.

Il était possible d’opter ou de renoncer à l’option pour le prélèvement trimestriel jusqu’au 30 septembre 2021 pour application à compter de janvier 2022. La nouvelle fenêtre d’option pour un paiement par acompte trimestriels (ou pour y renoncer) est ouverte du 1er janvier au 30 septembre 2022, pour application au 1er janvier 2023.

Naissance, divorce… Impôt à la source et changement de situation en cours d’année

C’est l’un des principaux avantages du prélèvement à la source vanté par ses promoteurs : le PAS permet de prendre en compte un changement de situation familiale (naissance, mariage, PACS, divorce, rupture de PACS, décès du conjoint) sans attendre l’année suivante pour assister à son impact sur le montant de l’impôt.

L’outil de gestion en ligne permet depuis le 2 janvier 2019 d’adapter son taux de prélèvement à la source. Pour ce faire, il faut, au sein de cet outil, procéder en plusieurs étapes :

- Etape 1 : déclarer le changement de situation (dans un délai de 60 jours suivant la date de l’événement)

- Etape 2 : simuler le nouveau taux tenant compte du changement de situation

- Etape 3 : demander la modification du taux de prélèvement

Ce nouveau taux de prélèvement ne s’applique pas instantanément. Il doit s’appliquer au plus tard le troisième mois suivant la déclaration du changement. Sur option du contribuable, l’application du changement pourra être reportée au 1er janvier de l’année suivante (au 1er janvier 2023 en cas de mariage en mai ou juin 2022).

En cas de décès, l’administration fiscale effectue le calcul de deux taux de prélèvement à la source pour le conjoint survivant :

- un premier taux applicable l’année du décès

- un second taux du 1er janvier au 31 août de l’année suivante.

La déclaration du changement de situation est obligatoire, sauf pour les personnes déjà unies par un Pacs au 1er janvier de l’année du mariage.

L’absence de déclaration de changement de situation n’occasionne aucune sanction ni pénalité fiscale. Seule conséquence préjudiciable : ce défaut de déclaration interdit au contribuable de demander une modulation de son taux de prélèvement à la source (source Bofip : BOI-IR-PAS-20-30-10 §360).

Hausse ou baisse de salaire : moduler son taux de prélèvement à la source

En cas de variation de salaire, le montant du prélèvement à la source s’adapte automatiquement, sans changement de taux :

- en cas de baisse de salaire, le prélèvement à la source s’ajuste à la baisse

- en cas d’augmentation de salaire, le prélèvement à la source s’ajuste à la hausse

Mais au-delà de cet ajustement naturel, il est possible de procéder à une actualisation de son taux de prélèvement à la source en cas de hausse ou de baisse de revenus significative, suite par exemple à une perte d’emploi, à une promotion, à une augmentation de salaire consécutive à un changement d’employeur ou à un départ à la retraite.

La modulation à la hausse peut être demandée spontanément : c’est un moyen, pour les contribuables prévoyants, de limiter l’ampleur de la régularisation d’impôt l’année suivante.

La modulation à la baisse est quant à elle encadrée.

En pratique, depuis l’ouverture du service le 2 janvier 2019, le site impots.gouv.fr permet à chacun de procéder à une simulation de modulation du taux de prélèvement à la source puis de valider sa demande auprès de l’administration fiscale.

Le taux modulé doit s’appliquer au plus tard le troisième mois suivant celui de la décision de modulation et jusqu’au 31 décembre de l’année en cours.

Modulation à la baisse du prélèvement à la source

Une modulation à la baisse du prélèvement à la source, pour diminuer le montant prélevé automatiquement par l’administration fiscale, peut être opérée par le contribuable :

- pour modifier son taux de prélèvement à la source

- ou pour agir sur le montant de son acompte contemporain pour les revenus non salariés

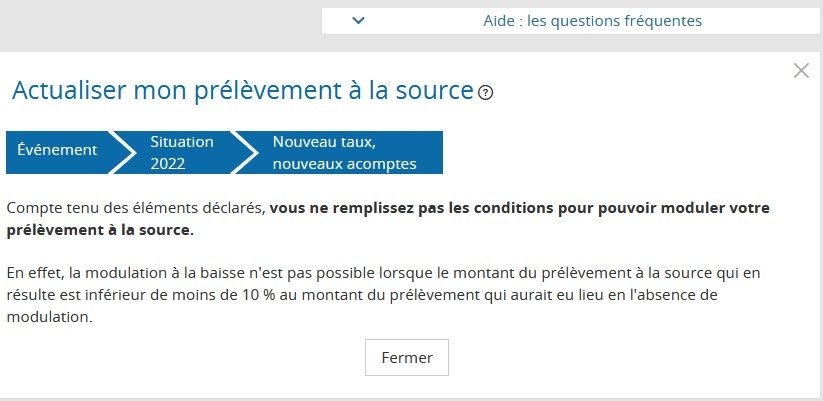

La modulation à la baisse est acceptée sous la condition d’un écart de plus de 10% entre entre le prélèvement estimé et le prélèvement originel en l’absence de modulation. Dans le cadre du projet de loi de finances pour 2023, le gouvernement propose d’abaisser cet écart à 5% pour que ce dispositif puisse bénéficier à un nombre plus important de contribuables. D’après l’exécutif, entre 15 et 20% des modulations à la baisse du PAS essuient un refus « au seul motif que le seuil de 10% d’écart n’est pas atteint ».

Lorsque la condition pour moduler le prélèvement à la source n’est pas remplie, l’administration affiche le message d’avertissement suivant :

Initialement, pour bénéficier de l’acceptation de la modulation à la baisse, il existait une seconde condition d’écart minimal en valeur absolue, de plus de 200 euros, entre le montant du prélèvement estimé et le montant du prélèvement en l’absence de modulation. Ce critère a été supprimé par l’article 7 de la loi de finances pour 2020.

Pour bénéficier de la modulation à la baisse du prélèvement à la source, le contribuable doit en faire la demande à la rubrique « Actualiser suite à une hausse ou une baisse de vos revenus » de l’outil « Gérer mon prélèvement à la source » au sein de l’espace particulier sur Impots.gouv.fr.

Le demandeur doit renseigner ou vérifier les informations suivantes :

- Lieu de résidence : 4 situations (métropole, étranger ou Monaco, Guadeloupe, Martinique ou La Réunion, Guyane ou Mayotte),

- Situations particulières pouvant donner droit à une demi-part fiscale supplémentaire

- Personnes/enfants à charge ou rattachés

- revenus et charges déductibles estimés de l’année en cours (2022)

Lorsque la modulation à la baisse est acceptée, elle s’applique jusqu’au 31 décembre de l’année en cours (2022). Au 1er janvier de l’année suivante (2023), le taux de prélèvement à la source est automatiquement mis à jour, en fonction des éléments portés à la connaissance du fisc dans la dernière déclaration de revenus.

Calculateur de l’impôt à la source prélevé sur la paie ou la pension de retraite

L’administration fiscale a mis en ligne sur son site impots.gouv.fr un outil gratuit et anonyme permettant de simuler le montant mensuel de prélèvement à la source de chacun.

Gratuit, ce simulateur de calcul permet de savoir quelle sera la somme prélevée chaque mois ou de simuler l’impact du choix de l’option pour le taux individualisé (différenciation des taux dans un couple) ou le taux neutre (non communication du taux personnel ou commun au couple à l’employeur).

Le calcul est effectué à partir du montant de revenu mensuel imposable figurant sur le bulletin de salaire ou le relevé de pension de retraite, et du taux de prélèvement à la source communiqué par le fisc.

Le montant mensuel de prélèvement à la source ainsi calculé n’est pas définitif et seulement indicatif. Il peut évoluer :

- en fonction du montant mensuel des revenus, qui peut varier à la hausse ou à la baisse

- en fonction du taux de prélèvement à la source, notamment en cas de choix d’une option autre que le taux personnalisé ou que le taux commun appliqué automatiquement par le fisc.

A lire aussi sur l’impôt à la source

– Prélèvement à la source pour les retraités : quel impôt à la source sur la retraite 2022 ?