Le taux personnalisé du prélèvement à la source, c’est quoi ?

Taux personnalisé du prélèvement à la source, comment ça marche

Le taux personnalisé correspond au taux d’imposition appliqué automatiquement aux revenus du contribuable dans le cadre du prélèvement à la source de l’impôt sur le revenu (PAS). C’est le taux auquel une majorité de contribuables sont soumis, en l’absence d’option pour un taux individualisé ou pour un taux non personnalisé.

Ce taux est calculé chaque année par la Direction générale des finances publiques (DGFiP, l’administration fiscale) à partir de la dernière déclaration de revenus. D’où l’appellation de taux personnalisé car il résulte des éléments portés à la connaissance du fisc.

Le taux en vigueur du 1er septembre au 31 décembre 2021 et celui du 1er janvier au 31 août 2022 ont été calculés en fonction des revenus et charges 2020 déclarés en 2021.

Ensuite, une actualisation du taux personnalisé intervient automatiquement chaque année :

- en septembre 2022 à partir de la déclaration des revenus 2021

- en septembre 2023 à partir de la déclaration des revenus 2022

- etc.

Une mise à jour exceptionnelle du taux de prélèvement à la source est intervenue en janvier 2020 en application du projet de baisse d’impôt sur le revenu annoncé par Emmanuel Macron.

L’actualisation annuelle au 1er septembre ne s’applique pas lorsqu’on a signalé un changement de situation à l’aide du service « Gérer mon prélèvement à la source » dans le compte fiscal en ligne sur Impots.gouv.fr.

Une fois calculé et si le contribuable n’opte pas pour un autre taux, le taux personnalisé de prélèvement à la source est transmis à l’organisme en charge du versement des revenus : employeur pour les salariés, caisse de retraite pour les retraités, Pôle emploi pour les chômeurs, la Sécurité sociale pour les indemnités journalières.

Charge ensuite à ces tiers collecteurs d’impôt de retenir l’impôt à la source et de le reverser à l’État.

Le taux personnalisé s’applique :

- à la retenue à la source sur les revenus versés par un tiers collecteur d’impôt

- pour le calcul de l’acompte en l’absence de tiers collecteur (revenus fonciers, pensions alimentaires, bénéfices industriels et commerciaux, bénéfices non commerciaux, bénéfices agricoles).

Peut-on modifier son taux personnalisé ? En effet, il peut être modifié directement dans son espace impots.gouv.fr en cours d’année pour tenir compte d’un changement de situation (revenus, famille).

Il existe deux taux de prélèvement à la source alternatifs pouvant être choisis par le contribuable sur option :

- le taux non personnalisé

- le taux individualisé.

Taux personnalisé calculé pour l’ensemble du foyer ?

Pour un couple marié ou uni par un Pacs, on parle parfois de taux commun de prélèvement à la source et non de taux personnalisé (même s’il désigne la même chose) car le taux est identique pour chacun des conjoints puisque déterminé à partir de la situation de l’ensemble du foyer fiscal, en fonction du nombre de parts fiscales, des revenus, des charges déductibles et abattements, etc.

Ce taux commun concerne l’ensemble des revenus des deux conjoints (déclarants 1 et 2), y compris les revenus des TNS et les revenus fonciers. Le taux personnalisé sert au calcul de l’acompte d’impôt à la source.

En revanche, lorsqu’un enfant majeur est rattaché au foyer fiscal de ses parents, il n’est pas soumis au taux personnalisé de prélèvement à la source sur les revenus qu’il perçoit car il n’a pas rempli de déclaration de revenus personnelles permettant de calculer son propre taux. Il est alors soumis au taux non personnalisé de prélèvement à la source ou taux neutre. La même chose se produit pour les revenus des enfants à charge et autres personnes à charge (application du taux par défaut).

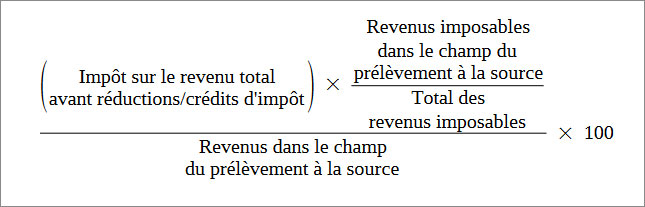

Calcul du taux personnalisé d’impôt à la source

Formule de calcul du taux personnalise d’impôt à la source

Le taux personnalisé de prélèvement à la source est calculé par le fisc. Celui-ci effectue une division qui ne prend pas en compte des revenus hors champ du prélèvement à la source (revenus soumis au prélèvement forfaitaire unique ou flat tax, plus-values immobilières).

La division effectuée est la suivante :

– numérateur : part d’impôt sur les revenus visés par le prélèvement à la source

– dénominateur : revenus dans le champ du prélèvement à la source avant abattement de 10%

La formule de calcul précise du taux personnalisé de prélèvement à la source est la suivante (source DGFiP, fiche d’aide au calcul du taux de prélèvement à la source, formulaire 2041-SPAS) :

Sur une année civile, le taux personnalisé peut changer en cours d’année au mois de septembre.

Ainsi, en principe, pour le calcul du taux personnalisé d’impôt à la source de l’année n, sont pris en compte :

- Taux personnalisé du 1er janvier au 31 août de l’année n : revenus n-2 et impôt n-1 sur les revenus n-2

- Taux personnalisé du 1er septembre au 31 décembre n : revenus n-1 et impôt n sur les revenus n-1

Plus de détails : > Calcul du taux de prélèvement à la source

Simulation de calcul du taux personnalisé sur Impots.gouv.fr

Il est possible d’effectuer une simulation de son taux personnalisé de prélèvement à la source en utilisant le simulateur officiel de calcul de l’impôt 2022 sur les revenus 2011 mis à disposition de façon gratuite et anonyme sur le site Impôts.gouv.fr. Outre le calcul d’une estimation de l’impôt sur les revenus perçus en 2021, il permet de connaître le taux de prélèvement à la source applicable après son actualisation annuelle en septembre 2022.

Le nouveau simulateur de calcul de l’impôt 2022 sur les revenus 2021 est disponible depuis le 12 janvier 2022.

À noter : pour simuler son taux personnalisé de prélèvement à la source, il existe des outils de calcul alternatifs comme celui de Climb (ex-Tacotax), nécessitant de communiquer ses coordonnées pour connaître le résultat.

Taux personnalisé d’imposition à la source : exemples de calcul

Taux personnalisé d’impôt à la source : calcul sur un salaire

Exemple de calcul du taux personnalisé de prélèvement à la source effectué pour un célibataire sans enfant à charge percevant seulement des salaires, ayant un enfant majeur âgé de 22 ans suivant des études supérieures, rattaché au foyer fiscal (soit 1,5 part fiscale). Ce dernier a un job étudiant. Tous leurs revenus sont donc des salaires, dans le champ du prélèvement à la source.

Cette personne et son enfant ont choisi de ne pas déduire leurs frais réels de déplacement et de nourriture et n’ont effectué ni don à une œuvre, ni versement sur un plan d’épargne retraite (PER).

Leurs revenus 2021 déclarés en 2022 sont les suivants :

– 25.000 euros de salaires déclarés case 1AJ (déclarant 1)

– 10.000 euros de salaires déclarés case 1CJ (enfant rattaché)

Impôt sur le revenu total 2022 = 1.780 euros

Total des revenus nets concernés par le PAS (après déduction de 10%) = 35.000 – 3.500 = 31.500 euros

Total des revenus bruts (avant déduction de 10%) = 35.000 euros

Taux de prélèvement à la source du 1er septembre au 31 décembre 2022 et du 1er janvier au 31 août 2023 = 1.780 / 35.000 = 5,09% arrondi à 5,10%, uniquement pour le parent

Taux personnalisé de PAS : calcul sur la pension de retraite d’un couple

Exemple de calcul du taux personnalisé de prélèvement à la source effectué pour un couple marié de retraités ne percevant que des retraites (soit 2 parts fiscales) âgés de 63 et 64 ans.

Ils effectuent un don aux Restos du cœur d’un montant de 100 euros.

Leurs revenus et charges 2021 déclarés en 2022 sont les suivants :

– 18.000 euros de salaires déclarés case 1AS (déclarant 1)

– 24.000 euros de salaires déclarés case 1BS (déclarant 2)

– 100 euros de don déclarés case 7UD « dons à des organismes d’aide aux personnes en difficulté »

Impôt sur le revenu total 2022 = 1.436 euros, dont 75 euros de réduction d’impôt

Impôt sur le revenu hors réduction d’impôt pour don = 1.511 euros

Total des revenus nets concernés par le PAS (après abattement de 10% plafonné à 3.912 euros) = 42.000 – 3.912 = 38.088 euros

Total des revenus bruts (avant abattement de 10%) = 42.000 euros

Taux de prélèvement à la source du 1er septembre au 31 décembre 2022 et du 1er janvier au 31 août 2023 = 1.511 / 42.000 = 3,60%

Taux personnalisé quand on est non imposable : taux 0

Le taux personnalisé de prélèvement à la source peut être égal à zéro. C’est essentiellement le cas lorsque le contribuable est non-imposable à l’impôt sur le revenu (IR) en raison de ses revenus.

Dans ce cas, l’administration fiscale se charge de transmettre un taux de prélèvement à la source égal à zéro à l’employeur, à la caisse de retraite ou à Pôle emploi. Le net à payer n’est donc diminué d’aucun impôt prélevé à la source.

Ainsi, un taux zéro de prélèvement à la source pour un contribuable non-imposable s’applique :

- de janvier à août 2022 quand on est non-imposable en 2021 sur ses revenus 2020

- de septembre à décembre 2022 quand on est non-imposable en 2022 sur ses revenus 2021

- de janvier à août 2023 quand on est non-imposable en 2022 sur ses revenus 2021.

Quand on est non-imposable à l’impôt sur le revenu grâce à l’utilisation d’un dispositif de réduction et/ou de crédit d’impôt, le taux personnalisé de prélèvement à la source n’est pas forcément nul.

Ainsi, pour la prochaine actualisation du taux de prélèvement à la source en septembre prochain, on peut distinguer les deux situations suivantes :

- Contribuable non-imposable au titre des deux dernières années (2022 sur les revenus 2021 et 2021 sur les revenus 2020) ayant un revenu fiscal de référence inférieur à 25.000 euros par part fiscale sur la dernière année d’imposition : taux nul

- Respect d’une seule des deux conditions ci-dessus : taux personnalisé de prélèvement à la source supérieur à zéro

Taux personnalisé ou taux non personnalisé, quelle différence ?

Le taux non personnalisé de prélèvement à la source (aussi appelé taux neutre) est le taux que l’on décide de ne pas transmettre son taux de prélèvement personnalisé à l’employeur ou à tout autre organisme versant des revenus (Pôle emploi, caisse de retraite, etc.).

Le taux non personnalisé n’est pas calculé en fonction de la déclaration de revenus mais selon un barème parfois appelé barème du taux neutre, grille du taux non personnalisé ou encore barème de taux par défaut. Le taux prélevé est alors proportionnel au revenu perçu : si le revenu mensuel net imposable est de 2.000 euros (correspondant à un taux de 4,10% selon le barème du taux neutre), le prélèvement à la source s’applique à l’ensemble de cette base, soit une retenue égale à 82 euros (4,1% de 2.000 euros).

Si la même personne célibataire décide de conserver le taux personnalisé, celui-ci aurait été de 4,4% au 1er janvier 2022 (et serait de 4,3% au 1er janvier 2023).

Cette option s’active à l’aide du service « Gérer mon prélèvement à la source » sur Impots.gouv.fr.

À noter : le taux non personnalisé est aussi le taux appliqué automatiquement quand on n’a jamais rempli de déclaration de revenus personnelle.

Taux personnalisé ou pas pour un couple, comment choisir ?

Quand on est en couple, on peut ne pas transmettre son taux personnalisé en optant pour un taux individualisé. C’est l’une des possibilités d’adaptation du PAS offertes par le fisc via le service en ligne « Gérer mon prélèvement à la source ».

Cette option est pertinente en cas d’écart de revenus significatif au sein du couple. L’application du taux individualisé permet de répartir différemment la charge de l’impôt à la source par rapport au taux personnalisé, de la façon suivante : le conjoint qui gagne le plus au sein du couple est soumis à un taux plus élevé que celui qui gagne le moins. Au total, le montant prélevé chaque mois est identique à ce qu’il serait en appliquant le taux personnalisé.

Pour choisir l’individualisation, c’est simple. Quand on est soumis au taux personnalisé (taux unique dans le couple), le fisc informe le foyer fiscal sur les taux qui seraient applicables en cas d’application du taux neutre.

Cette information sur le taux individualisé d’impôt à la source théorique est visible :

- dans l’avis d’imposition

- à la fin de la déclaration de revenus en ligne de la plupart des contribuables

- dans l’espace particulier sur Impots.gouv.fr > « Gérer mon prélèvement à la source »

- quand on effectue un calcul sur le simulateur officiel d’impôt sur le revenu (estimation)

Taux personnalisé non pris en compte, pourquoi ?

Il se peut que le taux de prélevé sur la fiche de paie ne corresponde pas au taux personnalisé de prélèvement à la source affiché sur son compte fiscal personnel sur Impots.gouv.fr.

Cela peut se produire dans les cas suivants (liste non exhaustive) :

- problème d’identification du salarié par la DGFiP

- erreur de l’employeur dans l’application du taux transmis par la DGFiP

- non prise en compte immédiate du taux le plus récent

- non prise en compte immédiate sur le premier bulletin de paie à la suite d’un changement d’employeur (entraînant l’application du taux neutre en vertu de l’article 204 H du Code général des impôts).

En cas de réclamation sur le taux appliqué, il faut contacter l’administration fiscale. L’employeur ne peut appliquer le taux que lui a communiqué son salarié, ni effectuer de correction à effet rétroactif.

En cas d’embauche en cours d’année chez un nouvel employeur, ce dernier peut utiliser le dispositif Topaze depuis son espace Net-Entreprise pour faire un « appel de taux réactif » afin de récupérer le taux personnalisé du salarié. Ce taux personnalisé est alors envoyé à l’employeur dans les heures qui suivent afin qu’il l’applique dès le versement du premier salaire.

À noter : le taux de prélèvement à la source est transmis chaque mois par la DGFiP à l’employeur. Ce dernier dispose d’un délai de 2 mois dès sa réception pour l’appliquer sur la paie.