Barème des frais de carburant 2025 pour une voiture

Le barème des frais de carburant au kilomètre pour l’utilisation d’une voiture à titre professionnel dépend de la puissance fiscale du véhicule et du type de carburant utilisé (gazole, super sans plomb ou GPL). La consommation réelle ou le niveau d’émission de CO2 ne sont pas pris en compte.

Il fixe un prix de revient kilométrique du diesel, du super sans plomb et du GPL pour l’année écoulée (kilomètres parcourus en 2023).

Contrairement au barème kilométrique servant à l’évaluation de l’ensemble des frais de véhicules (qui comprend trois tranches de calcul selon le kilométrage annuel effectué), le barème des frais de carburant s’applique de la même façon à toutes les voitures, quelle que soit la distance parcourue dans l’année.

Pour mémoire, le barème de l’an dernier étant le suivant :

Pour rappel, vous pouvez vous servir de cet outil pour calculer les frais réels liés à l’utilisation d’un véhicule pour votre activité professionnelle. Ce barème tient exclusivement compte des dépenses de carburant (gazole, essence, GPL), les autres frais, comme l’entretien ou l’assurance du véhicule étant déductibles sur justification.

ATTENTION : le montant de la déduction obtenu est plafonné et ne peut être supérieur à celui déterminé à l’aide du barème kilométrique, « à distance parcourue identique, pour un véhicule automobile de la puissance maximale autorisée par le barème, soit 7 CV », avertit le BOFiP.

Barème des frais de carburant pour une moto ou un scooter

En cas d’utilisation d’un deux-roues à des fins professionnelles, le barème des frais de carburant au kilomètre dépend de sa cylindrée pour les vélomoteurs, scooters et motos jusqu’à 125 cm² ou 125 CC. Au-delà, le barème dépend de la puissance fiscale de la motocyclette, du vélomoteur ou du scooter utilisé.

Pour mémoire, le barème de l’an dernier étant le suivant :

Barèmes au km applicables pour les frais de carburant payés en 2024 : explications

Le barème des frais de carburant au kilomètre pour 2024, à ne pas confondre avec le barème kilométrique, a été mis à jour par l’administration fiscale pour les revenus de 2024 à déclarer en 2025 dans une note publiée au Bulletin officiel des finances publiques (BOFiP-Impôts) du 19 février 2025. Par commodité, ce barème est aussi appelé « barème BIC des frais de carburant ».

Il sert à l’évaluation au forfait des frais de carburant :

- pour les déclarations fiscales : déclaration de revenus personnelle et/ou déclaration professionnelle des entreprises individuelles

- pour la tenue de la comptabilité de certains petits commerçants, artisans, exploitants agricoles et titulaires de BNC.

Il existe deux barèmes des frais de carburant applicables pour l’année 2024 (revenus imposables en 2025) :

- pour l’évaluation des frais de carburant des véhicules de tourisme (voitures)

- pour l’évaluation des frais de carburant des deux-roues motorisés (motos, scooters, vélomoteurs et cyclomoteurs)

Ces barèmes sont fixés en euro par kilomètre parcouru. Ils sont actualisés et publiés chaque année par l’administration fiscale au BOFiP (BOI-BAREME-000003).

Les barèmes en vigueur pour les dépenses de carburant effectuées en 2024 sont en baisse pour les personnes roulant au super sans plomb (- 3,10% à – 5,7% sur un an selon la puissance fiscale du véhicule) et au gazole (- 4,92% à – 5,52% sur un an), ainsi que pour les deux-roues (- 2,94% à – 5% sur un an). Le barème est, en revanche, en légère hausse pour le GPL (+ 0,74% à + 1,37% sur un an selon la motorisation).

Frais de carburant : exemples de calcul pour l’impôt 2025

Calcul des frais de carburant diesel pour une voiture

En utilisant le barème fiscal officiel, le calcul des frais de carburant au forfait pour l’utilisation d’une voiture est le suivant :

Distance parcourue x prix du kilomètre selon le carburant et la puissance fiscale

Exemple pour un véhicule de 9 CV roulant au gazole

Nombre de kilomètres parcourus en 2024 à titre professionnel : 10.000 km

Prix du kilomètre au barème : 0,137 euro

Évaluation forfaitaire des frais de carburant = 1.370 euros (10.000 x 0,137), contre 1.450 euros sur la base du barème de 2024 au titre des dépenses de 2023, 1.450 euros sur la base du barème de 2022 au titre des dépenses de 2023 et et 1.160 euros en 2022 au titre des dépenses de 2021.

Calcul des frais de carburant super sans plomb pour une voiture

Exemple de calcul pour un véhicule de 7 CV roulant au super sans plomb

Nombre de kilomètres parcourus en 2024 à titre professionnel : 10.000 km

Prix du kilomètre au barème : 0,147 euro

Évaluation forfaitaire des frais de carburant = 1.470 euros (10.000 x 0,147), contre 1.520 euros sur la base du barème de l’an dernier

Calcul des frais de carburant pour un scooter de 125 cm3

Nombre de kilomètres parcourus en 2024 à titre professionnel : 10.000 km

Prix du kilomètre au barème : 0,078 euro

Évaluation forfaitaire des frais de carburant = 780 euros (10.000 x 0,078), contre 810 euros sur la base du barème de l’an dernier

Frais de carburant d’un salarié : déduction sous condition et avantage en nature

Le barème des frais de carburant au kilomètre peut servir aux contribuables salariés qui font le choix de la déduction des frais réels dans leur déclaration de revenus, lorsqu’ils utilisent leur véhicule à des fins professionnelles.

L’utilisation de barème des frais de carburant constitue une option supplémentaire offerte par l’administration fiscale pour le calcul des frais réels déductibles : c’est une alternative au barème kilométrique dont l’utilisation n’est pas obligatoire pour la détermination des frais professionnels de déplacement.

Attention cependant, comme le précise le fisc au BOFiP, ce mode de calcul ne peut concerner que des véhicules ayant un usage mixte, personnel ET professionnel (véhicules utilitaires exclus).

De plus, le choix d’un barème forfaitaire ne constitue pas une dérogation à l’obligation de justifier « précisément de l’utilisation effective pour les besoins de son activité professionnelle du véhicule concerné et de la réalité du kilométrage parcouru ».

À NOTER : dans la limite de 200 euros par an, l’avantage en nature versé par l’employeur sous la forme d’une prime carburant est exonéré d’impôt sur le revenu (article 81 du CGI, 19° ter b) et de charges sociales, compris dans total de 600 euros maximum au titre du forfait mobilités durables, ou de 900 euros en cas de cumul du forfait mobilités durables et de la prise en charge de l’abonnement de transport en commun. Le montant de cette prise en charge, facultative pour l’employeur, ne peut pas être admis en déduction au titre des frais réels.

Frais de carburant et comptabilité super-simplifiée de l’entreprise individuelle

Déduction forfaitaire des frais de carburant sous conditions

Dans le cadre d’une entreprise individuelle relevant de l’impôt sur le revenu (hors régime de la micro-entreprise), l’entrepreneur individuel soumis au régime simplifié d’imposition exerçant une activité artisanale, industrielle ou commerciale (revenus BIC pour bénéfices industriels et commerciaux) ou une activité agricole (revenus BA pour bénéfices agricoles) a le droit de bénéficier de mesures de simplification comptables et fiscales (article 302 septies A ter A du CGI). Cet aménagement s’appelle la comptabilité super-simplifiée. Les sociétés soumises à l’IS (impôt sur les sociétés) ou les sociétés de personnes ayant opté pour l’IS ne peuvent pas bénéficier de la comptabilité super-simplifiée.

Dans ce cadre, l’exploitant individuel a la possibilité de procéder à une évaluation forfaitaire des consommations de carburant en utilisant le barème publié chaque année par le fisc, aussi appelé barème BIC. Cette mesure concerne en pratique les frais de carburant des « véhicules affectés à un usage mixte (professionnel et personnel) pour lesquels il n’existe pas toujours de justificatif » précise le fisc dans sa doctrine administrative publiée au BOFiP.

Le contribuable ayant opté pour la comptabilité super simplifiée doit indiquer sur papier libre en annexe de sa déclaration qu’il a opté pour la forfaitisation de ses frais de carburant (le fisc recommande d’utiliser une forme conforme au modèle BOI-LETTRE-000054).

L’option vaut pour l’ensemble d’une année civile.

Calcul du forfait carburant déductible du bénéfice imposable

Exemple de calcul de dépenses de carburant déductibles du bénéfice imposable au barème BIC en vigueur, pour une voiture diesel :

Nombre de kilomètres effectués à titre professionnel : 18.000 km

Puissance fiscale : 12 CV

Prix du carburant au kilomètre selon le barème : 0,172 euro

Calcul du forfait carburant : 0,172 x 18.000 = 3.096 euros

Évaluation forfaitaire des frais de carburant : 3.096 euros

Dépenses réelles de carburant enregistrées par l’exploitant en cours d’exercice : 3.000 euros

Déduction supplémentaire pouvant être pratiquée : 3.096 euros (évaluation forfaitaire) – 3.000 euros (frais réels) = 96 euros.

Frais de carburant des titulaires de BNC : règles comptables et déclaration

Frais de carburant au barème BIC pour les véhicules en location

Sur option, les titulaires de bénéfices non commerciaux (BNC) se situant au-delà du seuil de la micro-entreprise (ou micro-BNC, soit 77.700 euros pour les années 2023, 2024 et 2025) peuvent opter pour l’évaluation de leurs frais de déplacements professionnels en voiture à l’aide du barème kilométrique. Mais lorsque le véhicule est loué (location pour une durée supérieure à 3 mois ou en crédit-bail) le barème kilométrique ne peut s’appliquer.

L’administration permet donc aux titulaires de BNC, locataires d’un véhicule dont ils déduisent les loyers du bénéfice imposable, de procéder à une évaluation de leurs dépenses de carburant en utilisant le barème BIC des frais de carburant (source : BOI-BNC-BASE-40-60-40-20). Cette option comptable s’applique pour l’année entière, du 1er janvier au 31 décembre.

Attention, l’option pour le barème BIC ne permet pas de procéder à une comptabilisation des dépenses de carburant sur la base des frais réels pour les véhicules détenus en pleine propriété. Pour ces derniers, il faut forcément utiliser le barème BNC ou barème kilométrique.

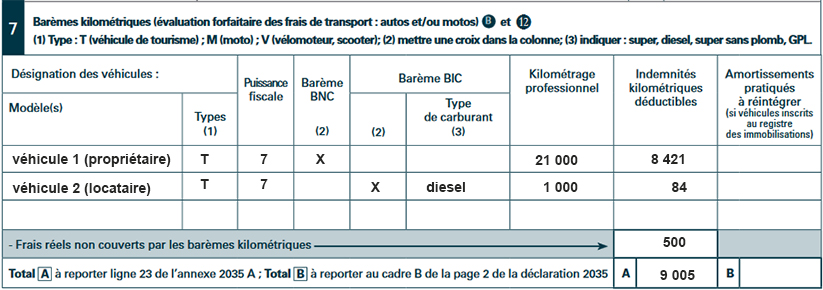

Déclaration des frais de carburant dans l’imprimé 2035

Le choix de l’évaluation forfaitaire pour le calcul des frais de véhicules doit être indiquée dans la déclaration annuelle professionnelle des revenus non commerciaux. Pour ce faire, il faut cocher la case « cocher la case si évaluation forfaitaire » située rubrique 3, ligne 23 de l’annexe n° 2035-A-SD de la déclaration de revenus non commerciaux (formulaire compte de résultat fiscal 1ère partie).

Le calcul des frais de véhicule et des frais de carburant est à détailler à l’annexe n°2035 B (compte de résultat fiscal 2ème partie), rubrique 7.

Exemple de déclaration effectué un professionnel utilisant son véhicule personnel à l’année à des fins professionnelles et ponctuellement un véhicule pris en location pour les besoins d’un déplacement professionnel :

- véhicule détenu en propriété (7 CV) : 21.000 km parcourus

- véhicule en location (7 CV – Diesel) : 1.000 kms parcourus, frais de location de 500 euros

Barème des frais de carburant pour l’associé d’une société de personnes

L’associé d’une société de personnes non soumise à l’IS (impôt sur les sociétés) qui exerce son activité professionnelle dans cette société est autorisé par l’administration fiscale à utiliser le barème forfaitaire des frais de carburant au km pour le calcul des dépenses correspondant à son trajet domicile-travail.

Cette possibilité est réservée à l’usage du véhicule personnel et sous réserve que les frais correspondants n’ont pas été déduits du résultat imposable de l’entreprise.