Cotisation syndicale en 2024, crédit d’impôt en 2025

La cotisation versée à un syndicat professionnel par un adhérent est déductible pour le calcul de l’impôt sur le revenu. Cette déduction fiscale est accordé sous la forme d’un crédit d’impôt en 2025, en fonction du montant du versement effectué en 2024.

Le crédit d’impôt permet au contribuable concerné de bénéficier 1/ soit d’une diminution du montant de son impôt, 2/ soit d’un remboursement de la part du Trésor public, en fonction du montant total de l’impôt calculé à partir de la déclaration 2025 des revenus 2024 et du solde restant dû après prise en compte du prélèvement à la source déjà payé en 2024.

Les personnes qui ne payent pas d’impôt sur le revenu sont remboursées à hauteur de 66% des sommes versées (dispositif en vigueur depuis 2013). Un avantage auquel seuls les contribuables imposables pouvaient prétendre auparavant puisqu’il prenait la forme d’une réduction d’impôt.

Le montant du crédit d’impôt n’entre pas dans le calcul du plafonnement global des niches fiscales (limite annuelle des dispositifs de diminution de l’impôt sur le revenu).

Le crédit d’impôt accordé en 2025 au titre des sommes versées en 2024 n’est pas accordé de façon automatique : il est nécessaire d’en informer la Direction générale des finances publiques (DGFiP, nom de l’administration fiscale). Pour mettre le fisc au courant, il faut utiliser la déclaration de revenus.

Où déclarer sa cotisation syndicale, dans quelle case ?

Déclarer la cotisation syndicale dans le formulaire 2042 RICI

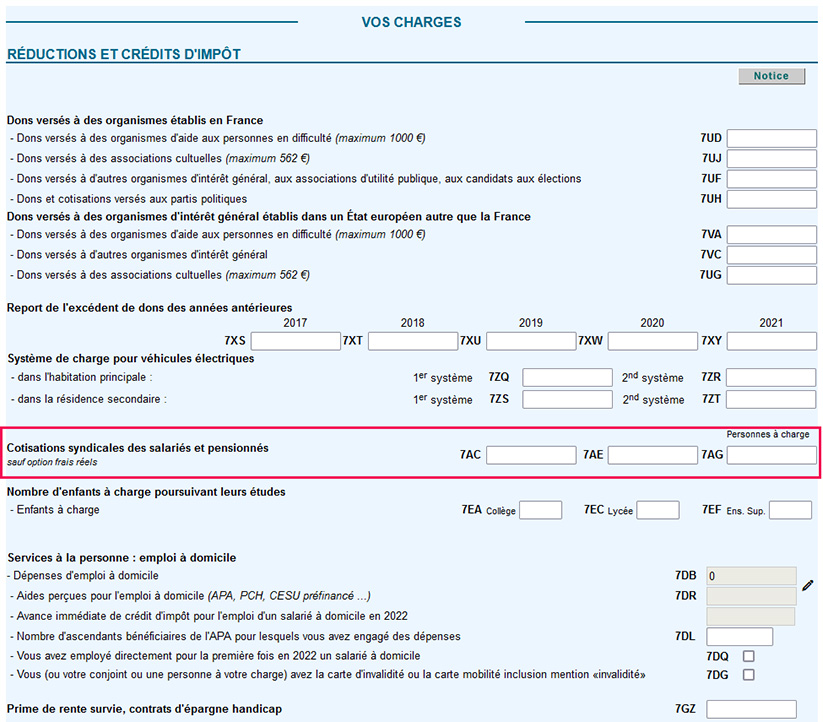

La cotisation syndicale se déclare à la ligne « Cotisations syndicales des salariés et pensionnés » dans les cases suivantes :

- case 7AC pour le déclarant 1

- case 7AE pour le déclarant 2 (épouse, époux, partenaire de Pacs)

- case 7AG pour la ou les personnes à charge

En présence de plusieurs personnes à charge syndiquées, c’est le total des cotisations de chacune qu’il faut déclarer case 7AG.

Ces cases sont à remplir :

- dans le formulaire 2042 RICI (imprimé annexe au formulaire de déclaration 2042) en cas d’utilisation de la feuille d’impôt papier. La ligne correspondante se trouve après la liste des types de dépenses à déclarer pour l’emploi d’une personne à domicile

> Plus d’infos pour savoir comment se procurer le formulaire 2042 RICI (cliquer sur le lien qui précède)

- dans le formulaire de déclaration en ligne dans votre espace particulier sur Impots.gouv.fr, partie « VOS CHARGES », rubrique « RÉDUCTIONS ET CRÉDITS D’IMPÔT », ligne « Cotisations syndicales des salariés et pensionnés »

Attestation fiscale adressée par le syndicat à conserver

Les pièces justificatives fournies par le syndicat (reçu fiscal ou attestation fiscale 2024) ne sont pas à joindre obligatoirement au formulaire de déclaration (depuis l’année 2013). Néanmoins, le contribuable est tenu de les conserver pour les présenter, « le cas échéant, à la demande de votre centre des finances publiques », précise le fisc. Dans ce cas, le justificatif doit obligatoirement comporter le nom et l’adresse complets du syndicat en question ainsi que le montant total des cotisations versées. L’attestation fiscale doit être conservée pendant trois ans.

En pratique, l’administration fiscale pourra demander au contribuable la présentation d’un reçu fiscal pour les cotisations versées en 2024, déclarées en 2025, jusqu’au 31 décembre 2027.

Sur le formulaire de déclaration, il n’est pas obligatoire de mentionner le nom du syndicat pour « éviter la divulgation d’informations concernant l’appartenance des contribuables à une organisation syndicale », indique l’administration fiscale au BOFiP, son recueil des commentaires de la loi fiscale (source BOI-IR-RICI-20 §230).

Cotisations syndicales des pensionnés

Les cotisations syndicales versées par les retraités permettent de bénéficier du crédit d’impôt au même titre que les salariés, sous réserve que les conditions d’éligibilité soient respectées (voir ci-dessous). L’administration précise au BOFIP que le dispositif est ouvert « aux retraités qui adhèrent ou continuent d’adhérer à un syndicat représentatif de salariés ou de fonctionnaires ». Le fait de faire valoir ses droits à la retraite n’est donc pas un motif de fermeture du droit au crédit d’impôt.

La ligne permettant de déclarer le montant versé s’intitule d’ailleurs « Cotisations syndicales des salariés et pensionnés », les pensionnés désignant les personnes percevant une pension de retraite.

Les cases à remplir sont les mêmes que lorsqu’on est encore en activité :

- case 7AC pour le déclarant 1

- case 7AE pour le déclarant 2 (épouse, époux, partenaire de Pacs)

- case 7AG pour la ou les personnes à charge

Conditions d’obtention du crédit d’impôt pour cotisations syndicales

Crédit d’impôt cotisations syndicales : les textes de loi et BOFiP applicables

Le crédit d’impôt accordé au titre des cotisations syndicales est prévu à l’article 199 quater C du code général des impôts (CGI). Il existe depuis 1989, sous le deuxième septennat de François Mitterrand : il a été créé par l’article 8 de la loi de finances pour 1989 (n° 88-1149).

Les modalités d’application du texte sont précisées par l’administration fiscale au BOFiP, référence BOI-IR-RICI-20.

Pour qui ?

Le crédit d’impôt s’adresse :

- aux salariés du privé

- aux salariés du secteur public

- aux retraités adhérant à un syndicat de salariés ou de fonctionnaires

- aux retraités qui renouvellent leur adhésion à un syndicat de salariés ou de fonctionnaires

- aux chômeurs indemnisés par Pôle emploi

- aux militaires (militaires de carrière, sous contrat, réservistes), dans des conditions spécifiques (au niveau des organismes bénéficiaires)

En revanche, les cotisations versées à des syndicats de défense des travailleurs non-salariés (TNS) ne sont pas éligibles au crédit d’impôt.

Les salariés adhérents d’un syndicat ne peuvent pas bénéficier du crédit d’impôt s’ils ont opté pour la déduction de leurs frais professionnels au réel.

CFDT, CGT, FO, etc. Quels syndicats concernés ?

Pour ouvrir droit au crédit d’impôt, la cotisation doit être versée au profit d’un syndicat professionnel représentatif assurant la défense des droits et intérêts des salariés ou des fonctionnaires.

L’administration fiscale a dressé une liste des confédérations syndicales dont la représentativité nationale a été reconnue (par l’arrêté du 31 mars 1966), afin d’identifier les syndicats concernés par ce crédit d’impôt :

- Confédération générale du travail (CGT)

- Confédération générale du travail force ouvrière (CGT-FO, communément appelé FO)

- Confédération française démocratique du travail (CFDT)

- Confédération française des travailleurs chrétiens (CFTC)

- Confédération française de l’encadrement (CFE-CGC)

Tous les syndicats affiliés à l’une de ces 5 grandes confédérations sont également reconnues par le fisc. Pour tous ceux qui ne sont pas affiliés à une confédération, ils devront faire preuve de leur représentativité au regard du code du travail (critères définis par l’article L. 2121-1).

Concrètement, la représentativité dans le secteur privé s’apprécie à divers échelons (national, régional, local, au sein de l’entreprise) par la capacité d’un syndicat ou d’une union à signer des conventions ou accords collectifs de travail et à présenter des candidats pour des élections professionnelles.

Pour le secteur public, il faut que des membres siègent aux conseils supérieurs de la fonction publique et aux commissions administratives paritaires, ce qui comprend les syndicats suivants (liste non exhaustive) :

- CGT

- CFDT

- FO

- Unsa (Union nationale des syndicats autonomes)

- FA-FPT

- Sud Solidaires

- FSU

Dans le cas particulier des militaires, les cotisations éligibles au crédit d’impôt sont celles versées à l’une des associations professionnelles nationales de militaires (APNM) représentatives. On en dénombre une douzaine.

Cotisation syndicale déductible ou crédit d’impôt, il faut choisir

En cas d’option pour la déduction des frais réels, les cotisations syndicales sont déductibles du salaire, pour leur montant réel et justifié (100% du montant versé est pris en compte). Dans ce cas, une règle de non-cumul des avantages fiscaux s’applique : il n’est pas possible de bénéficier la même année à la fois de la prise en compte de la cotisation à un syndicat comme frais professionnels déductibles ET du crédit d’impôt. D’où la mention « sauf option frais réels » dans le formulaire de déclaration, à la fin de la ligne « Cotisations syndicales des salariés et pensionnés ».

En d’autres termes, pour un salarié ou un fonctionnaire, il faut choisir l’option la plus intéressante entre déduction des frais réels et crédit d’impôt. Ce choix est valable pour une seule année. Chaque année, il faut effectuer un calcul pour opter pour tel ou tel avantage fiscal.

Limite et calcul du crédit d’impôt

Le montant du crédit d’impôt s’élève à 66% des cotisations versées sur l’ensemble de l’année 2024, dans la limite de 1% du revenu net imposable (revenu brut imposable après déduction des cotisations sociales et de prévoyance obligatoires), avant abattement de 10% sur les salaires calculé par le fisc.

Cette limite est appréciée pour chaque déclarant membre du foyer fiscal.

En pratique, les barèmes de cotisation fixés par les syndicats ne dépassent pas 0,75% du salaire, ce qui permet de ne pas franchir la limite annuelle.

Exemple de calcul :

Un contribuable a perçu 35.000 euros de salaire net et a versé 360 euros de cotisation au syndicat dont il est membre, au cours de l’année 2024, soit 30 euros de cotisation mensuelle.

La base de calcul du crédit d’impôt est égale à 350 euros (35.000 x 1%). L’excédent de 10 euros (la différence entre 350 et 360 euros) n’est pas pris en compte.

Le crédit d’impôt va s’élever à 350 x 66% = 231 euros.

Le reste à charge dans ce cas s’élève donc à 129 euros (360 – 231).

Cotisation versée à une ASA de défense des forêts contre les incendies (DFCI)

Il existe un régime particulier d’avantage fiscal pour certaines cotisations syndicales, qui concerne les propriétaires forestiers soumis à l’impôt sur le revenu, ayant versé une cotisation en faveur d’une association syndicale autorisée (ASA) dont l’objet est la défense des forêts contre les incendies (DFCI).

En effet le fisc octroie une réduction d’impôt de 50% du montant de la cotisation annuelle, dans la limite de 1.000 euros par an et par foyer fiscal, soit au maximum 500 euros.

Les membres d’un groupement forestier peuvent prétendre à la réduction d’impôt, à concurrence du pourcentage de droits détenu dans le groupement.

La somme versée en 2024 doit être déclarée case 7UC intitulée « Cotisations pour la défense des forêts contre l’incendie ». Elle se situe à l’avant-dernière page du formulaire 2042 RICI.

Aucun justificatif n’est à joindre avec la déclaration de revenus. Il faut cependant être en mesure, sur demande d’un agent des impôts, de produire l’une des pièces suivantes permettant d’attester la réalité du versement :

- quittance de versement de la cotisation

- ou copie de l’avis des sommes à payer

Ces pièces justificatives sont à conserver, pour la déclaration 2025 des cotisations versées en 2024, jusqu’au 31 décembre 2027.

A lire également sur un thème similaire :

– Impôts : comment déclarer les dons aux associations et partis politiques