Frais réels déductibles, c’est quoi ?

Par défaut, l’administration applique une « déduction forfaitaire de 10% » sur les traitements des fonctionnaires et les salaires du secteur privé pour déterminer le montant du revenu net imposable servant au calcul de l’impôt.

Par exemple, un cadre moyen célibataire qui déclare 35.000 euros de revenus dans la case 1AJ (traitements et salaires) verra automatiquement son revenu net imposable tomber à 31.500 euros (35.000 – 3.500 euros).

Mais si ses frais professionnels s’avèrent supérieurs à 3.500 euros dans l’année, il peut avoir intérêt à opter pour la déduction de ces frais au réel. Ce sont alors les dépenses réellement engagées au titre des frais d’emploi qui viendront en diminution des revenus et non un forfait de 10%. On parle alors de frais réels déductibles.

À noter : l’option pour la déduction des frais au réel ne peut être déclenchée lorsqu’on décide de profiter de la déclaration automatique des revenus. Dans ce cas, il faut procéder à une déclaration de revenus classique, puis suivre le cheminement exposé ci-dessous.

Où déclarer les frais réels et kilométriques sur la feuille d’impôt en ligne

Où trouver les cases correspondants à la déclaration des frais réels et, en particulier, des frais kilométriques ?

Dans le cadre de la déclaration en ligne, les cases à renseigner sont accessible en suivant les étapes suivantes :

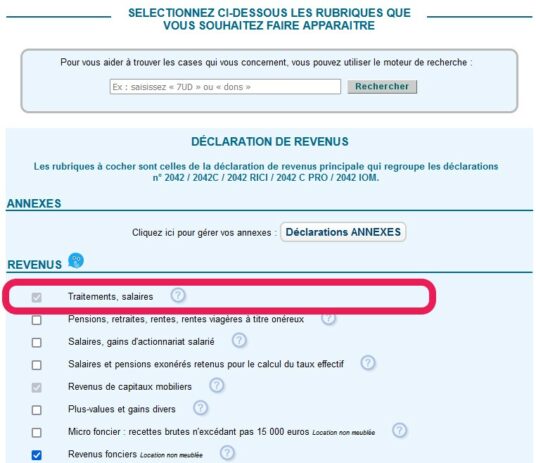

- Se rendre à l’Étape 3 Revenus et charges

- Vérifier, à la page de sélection des rubriques, que la case Traitements, salaires est cochée, cliquer sur le bouton « Suivant > »

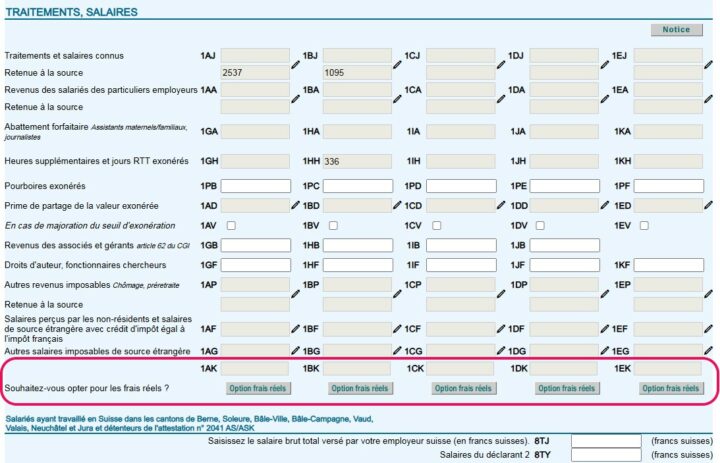

- Vers le bas de la page TRAITEMENTS, SALAIRES, à la ligne « Souhaitez-vous opter pour les frais réels ? », cliquer sur le bouton gris « Option frais réels » pour faire apparaître une fenêtre dédiée à la déclaration des frais réels

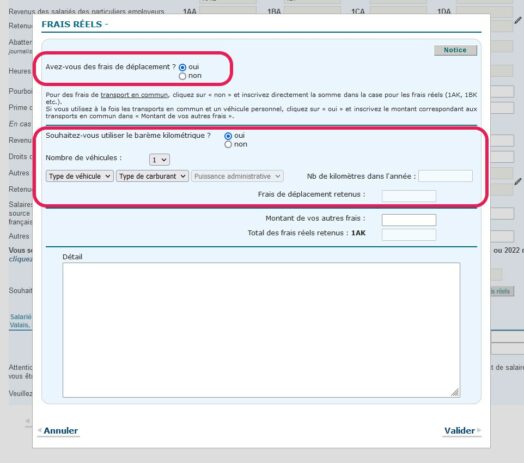

- Une fenêtre spécifique apparaît, intitulée FRAIS RÉELS – NOM DU DÉCLARANT.

- Pour déclarer les frais kilométriques, il faut cocher oui à la question « Avez-vous des frais de déplacement »

- Pour utiliser le barème kilométrique, il faut cocher oui à la question « Souhaitez-vous utiliser le barème kilométrique »

Détails sur la procédure de déclaration des frais kilométriques en ligne > cliquer ici

- Si d’autres frais (autres que les frais kilométriques / de déplacement) sont à prendre en compte, il faut les renseigner case « Montant de vos autres frais »

Sur la feuille d’impôt papier, la déclaration des frais réels s’effectue à deux niveaux :

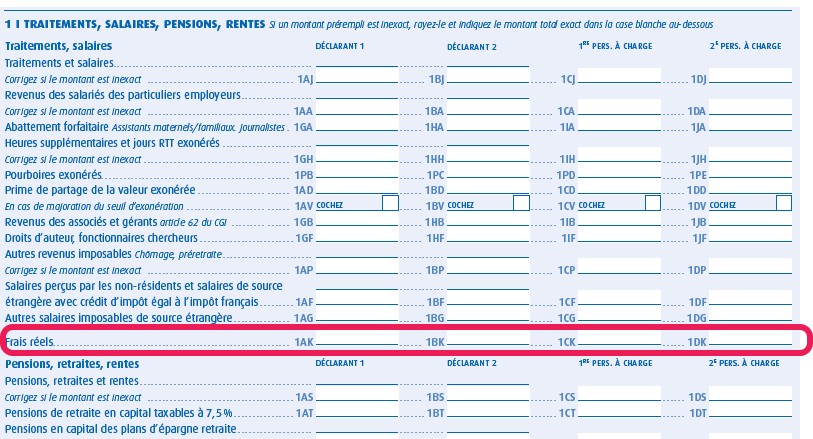

- en page 3, rubrique 1 TRAITEMENTS, SALAIRES, PENSIONS, RENTES pour le montant à renseigner

- sur papier libre pour la liste détaillée des dépenses à déclarer au réel

Dans la déclaration papier, il n’y a pas de case spécifique pour la déclaration des frais kilométriques : il faut les intégrer au montant total des frais réels

Qui a intérêt à déclarer et calculer son impôt avec la déduction des frais réels ?

La déduction des frais réels dans la déclaration de revenus peut être source d’économies d’impôts quand on exerce un métier qui pousse à la dépense. L’administration fiscale autorise en effet les foyers fiscaux à indiquer les frais qu’ils ont supportés au titre de l’exercice de leur profession, en lieu et place de la déduction forfaitaire de 10% appliquée automatiquement par le fisc. C’est notamment le cas :

Il faut donc retenir que l’option pour les frais réels est valable lorsqu’on estime que le montant de ses frais professionnels est supérieur à la déduction forfaitaire de 10% appliquée par défaut. Pour cela, il faut s’assurer qu’elles correspondent bien à des dépenses nécessitées par l’exercice d’une activité salariée, recenser toutes les dépenses effectuées, les additionner et s’assurer que l’on est en mesure de les justifier.

Si, comme plus de 5,5 millions de Français chaque année (source : statistiques de la Direction générale des finances publiques – DGFiP), vous choisissez ce mode de déduction, voici les quelques démarches supplémentaires à effectuer dans la déclaration de revenus.

Frais réels : option individuelle et annuelle

L’option ne s’applique pas à vie : elle s’exerce chaque année dans la déclaration de revenus, pour l’année écoulée. Tous les ans, le déclarant a donc le choix entre :

Important : l’option ne s’applique pas à l’ensemble du foyer fiscal, elle est individuelle. Chacun peut donc choisir le mode de déduction des frais professionnels le plus intéressant personnellement, que l’on soit déclarant 1, déclarant 2 ou déclaré comme personne à charge.

Pour chaque personne, l’option est globale : elle s’applique aux frais professionnels afférents à tous les revenus imposables comme les traitements et salaires.

Une liste détaillée des frais réels à joindre à la déclaration

Principale différence avec une déclaration classique, il faut, pour opter pour la déduction des frais réels, indiquer leur montant précis dans les cases 1AK à 1DK en page 3 du formulaire papier 2042. Ensuite, charge au déclarant de renseigner la liste détaillée de ces dépenses sur papier libre à joindre à la déclaration de revenus.

En cas de déclaration en ligne remplie sur le site internet du fisc impots.gouv.fr, ces informations sont automatiquement reportées d’une année sur l’autre dans les cases correspondantes (cases 1AK et 1BK pour les déclarants 1 et 2, cases 1CK à 1FK pour les personnes à charge). Il faut vérifier ces éléments en étape 3 de la télédéclaration et il vous faut donc apporter soi-même les corrections nécessaires en cas de changements relatifs au montant ou à la nature de ces dépenses. Le formulaire papier n’inclut pas la liste des frais réels, l’imprimé doit donc être rempli chaque année par vos soins.

Si les justificatifs n’ont pas à être joints lors de l’envoi de vos documents fiscaux à votre centre des impôts ou Service des impôts des particuliers (SIP), il faut impérativement conserver ces factures et autres preuves au moins trois ans pour pouvoir les présenter en cas de contrôle fiscal ou de demande d’information d’un agent des finances publiques.

Liste des frais professionnels admis en déduction

Quels sont frais réels déductibles à prendre en compte ? Les dépenses pouvant figurer sur la liste à joindre au formulaire de déclaration peuvent être regroupées selon trois familles :

- les frais de transport

- les frais de repas

- les autres frais déductibles

Frais de transport : frais kilométriques ou frais de carburant

En dehors des frais de déplacement pris en charge par l’employeur sous forme d’indemnités kilométriques (IK), les dépenses allouées aux déplacements dans le cadre de votre travail sont déductibles, calculées à l’aide du barème kilométrique mis à jour chaque année par l’administration fiscale. L’évaluation des frais de transport pour le calcul des frais réels peut également être faite pour un montant dit forfaitaire, en appliquant le barème des frais de carburant par kilomètre parcouru. Dans ce cas, les frais déductibles (hors péage, garage, parking et intérêts annuels pour l’achat du véhicule) ne peuvent dépasser ceux calculés avec le barème kilométrique pour une distance égale et la puissance maximale prévue au barème (7CV de puissance administrative).

Attention : si la distance entre votre domicile et votre lieu de travail excède 40 kilomètres, il est possible de bénéficier, sous conditions, de la prise en compte de la totalité des dépenses, sous réserve de justifier dans la déclaration des motifs de cet éloignement.

Frais de repas

Chaque déclarant peut déduire les frais engagés pour ses repas. L’évaluation de ces dépenses doit être déterminée par vos soins. En présence d’un mode de restauration collective sur le lieu de travail, il est permis, justificatifs à l’appui, de déduire la différence entre le coût du repas et la valeur d’un repas pris au domicile, évaluée à 5,35 euros par le fisc pour la déclaration 2025 des revenus 2024. Si vous n’avez pas de self ou de cantine sur ou à proximité de votre lieu de travail, vous disposez également de cette possibilité. En l’absence de justificatifs à joindre à votre liste de frais, il est tout de même possible de déduire 5,35 euros par repas et de 10,70 euros par jour.

« Dans tous les cas, vous devez déduire des frais de nourriture la participation de l’employeur à l’acquisition de titres-restaurant », rappelle le fisc..

Autres frais réels déductibles

Dès lors qu’ils sont nécessités par votre activité et justifiables, les frais professionnels peuvent être déduits des revenus au titre des frais réels. Sont notamment concernés les dépenses telles que :

- les voyages

- les achats de vêtements

- les frais de recherche d’emploi

- les frais de déménagement

- les dépenses de formation professionnelle.

Les cotisations syndicales sont également déductibles des revenus pour leur montant réel, à condition de ne pas avoir choisi de bénéficier du crédit d’impôt, les deux avantages fiscaux n’étant pas cumulables. En savoir plus > Lire l’article sur la déclaration des cotisations syndicales

Déduction des frais professionnels et télétravail

En cas d’option pour la déduction des frais professionnels, un salarié a la possibilité de déduire les frais engagés à titre professionnel dans le cadre de l’exercice de son activité sous forme de télétravail à domicile.

Cette déduction est possible (chiffres pour la déclaration 2025) :

- dans la limite de 59,40 euros par mois pour un mois comprenant 22 jours de télétravail de 626,40 euros par an, ou 2,70 euros par jour

- pour le montant exact des frais engagés pour les besoins de l’activité professionnelle, si ce choix s’avère plus favorable

Les sommes à réintégrer aux revenus : indemnités pour frais professionnels

Lorsqu’on opte pour la déduction des frais réels, il faut réintégrer certains revenus au montant pré-rempli par l’administration fiscale en cases 1AJ et 1BJ (déclarants 1 et 2) et 1CJ à 1FJ. Il s’agit essentiellement des indemnités pour frais professionnels (versées par l’employeur si elles concernent des dépenses inclues dans vos frais réels, « y compris l’avantage que constitue la mise à votre disposition d’une voiture pour vos déplacements professionnels », avertit le fisc. il s’agit notamment des indemnités kilométriques ou IK.

A savoir : en cas de réintégration des cotisations syndicales à vos frais réels, sachez qu’il n’est pas permis de bénéficier du crédit d’impôt associé. De même, on ne peut pas cumuler le régime des frais réels et l’allocation pour frais d’emploi (notamment pour les journalistes).

Ainsi, c’est seulement après avoir pris en compte les frais déductibles et éventuellement réintégré certaines sommes que vous pouvez juger de l’opportunité d’opter ou non pour la déduction des frais réels.

Forfait mobilités durables et frais réels déductibles

Un salarié optant pour la déduction de ses frais professionnels 2024 selon le régime des frais réels doit, s’il a bénéficié du forfait mobilités durables versé en 2024 par son employeur, ajouter le montant correspondant à ses revenus imposables.

Exemple :

Salaire imposable à déclarer : 36.600 euros

Montant du forfait mobilités durables : 400 euros

Montant des frais professionnels 4.500 euros

Total des revenus imposables : 37.000 euros

Revenu net imposable (après déduction des frais professionnels) : 32.500 euros

La réintégration du forfait mobilités durables aux revenus imposables est obligatoire. Si le contribuable ne souhaite pas déclarer la somme correspondante, il ne peut pas prétendre à la déduction de ses frais professionnels au titre des déplacements entre son lieu d’habitation et son lieu de travail.

En bref, le contribuable a deux options s’il a bénéficié du forfait mobilités durables :

- soit il déclare ses frais de déplacement au réel, ce qui l’oblige à ajouter le forfait mobilités durables à ses revenus professionnels

- soit il opte pour le régime par défaut (abattement de 10% pour frais professionnels) et il bénéficie de l’exonération du forfait mobilités durables dans la limite de 700 euros par an, ou de 800 euros en cas de cumul forfait mobilités durables + prise en charge de l’abonnement de transport en commun

Une aide en ligne pour le calcul des frais et indemnités kilométriques

L’administration fiscale propose une aide au calcul des frais kilométriques en ligne. Sur impots.gouv.fr, il suffit de sélectionner le type d’énergie (thermique, hydrogène ou hybride d’une part, électrique d’autre part), de véhicule et de carburant, sa puissance administrative et le nombre de kilomètres parcourus pour des raisons professionnelles. Le calcul se fait automatiquement. |

Frais réels des associés et gérants de SARL relevant de l’article 62 du CGI

Le choix entre déduction des frais réels et déduction forfaitaire de 10% est aussi ouvert à tout dirigeant dont la rémunération est soumise au régime fiscal des traitements et salaires, en application de l’article 62 du Code général des impôts (CGI).

L’option pour les frais réels déductibles nécessite une attention particulière pour ces contribuables. Cela concerne notamment (liste non exhaustive) :

- gérant majoritaire de SARL soumise à l’IS (impôt sur les sociétés)

- gérant de SCA (société en commandite par actions)

- associé de certaines sociétés imposées à l’IS :

sociétés de personnes

EURL (entreprise unipersonnelle à responsabilité limitée)

EARL (exploitation agricole à responsabilité limitée)

- associé de société civile ayant opté pour l’IS

Pour ces personnes, il faut déclarer :

- case 1AK (déclarant 1), 1BK (déclarant 2) ou cases 1CF à 1FK (personnes à charge) : le montant de l’ensemble des frais réels lié à des revenus imposés comme des salaires (salaires et revenus article 62 du CGI)

- case DSSC (déclarant 1) ou DSSD (déclarant 2) dans le cadre de la déclaration du volet social de la déclaration de revenus des indépendants : le montant des frais réels ayant trait à la seule activité imposée comme des salaires au titre de l’article 62 du CGI

> Ces frais réels viendront en déduction de la base de calcul des cotisations et contributions sociales

L’administration précise qu’il ne faut pas déclarer, case DSSC ou DSSD, le montant des frais et intérêts d’emprunt versés pour acquérir ou souscrire des parts de société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale dans laquelle le dirigeant exerce son activité professionnelle principale.

Agent général d’assurance et frais réels 2024

Un agent général d’assurance, ayant opté pour l’imposition des commissions versées par la compagnie d’assurance selon les règles des traitements et salaires (et non en tant que bénéfices non commerciaux ou BNC) peut choisir, pour la déduction de ses frais professionnels, entre :

En cas de choix pour la déduction des frais réels, les cases à déclarer au printemps 2025 au titre des revenus 2024, sont les suivantes :

- case 1GG (déclarant 1) ou 1HG (déclarant 2) : montant des commissions perçues en 2024

- case 1AK (déclarant 1), 1BK (déclarant 2) ou cases 1CF à 1FK (personnes à charge) : le montant de l’ensemble des frais réels lié à des revenus imposés comme des salaires (salaires et commissions perçues)

- case DSSC (déclarant 1) ou DSSD (déclarant 2) relative aux frais réels hors intérêts d’emprunt, dans le cadre de la déclaration du volet social de la déclaration de revenus des indépendants : le montant des frais réels ayant trait à la seule activité d’agent général d’assurance

> Ces frais réels viennent en déduction de la base de calcul des cotisations et contributions sociales

Contrairement à l’année 2021, il n’existe plus de case spécifique pour les agents généraux dans le volet social de la déclaration (disparition des cases DSSG et DSSH).