Déclaration des revenus des indépendants (DRI ou DRITI) : c’est quoi ?

La déclaration des revenus des travailleurs indépendants (DRI ou DRITI), aussi appelée déclaration sociale et fiscale de revenus unifiée (DSFU) ou déclaration fusionnée fiscale et sociale (DFFS), est une formalité administrative à réaliser par les travailleurs indépendants et chefs d’entreprise non-salariés, permettant de remplir au cours d’une même procédure le volet fiscal et social de sa déclaration.

Ce parcours déclaratif s’inscrit dans le cadre d’une réforme menée conjointement par l’Urssaf et la Direction générale des finances publiques (DGFiP, l’administration fiscale). Celle-ci a consisté à supprimer et remplacer la déclaration sociale des indépendants (DSI), ainsi qu’à fusionner deux procédures en une seule réalisée sur Impots.gouv.fr.

Cette déclaration sociale et fiscale unique regroupe ainsi :

- la déclaration des revenus d’activité professionnelle réalisée en même temps que la déclaration de l’ensemble des revenus personnels du foyer fiscal (déclaration 2042 et annexes), servant au calcul de l’impôt sur le revenu (IR ou IRPP)

- la déclaration des revenus servant de base au calcul (ou assiette) des cotisations et contributions sociales (CSG et CRDS) par l’Urssaf ou la CGSS dans les départements d’Outre-mer

Il n’est donc plus nécessaire en 2025 de déposer en parallèle une DSI sur Net-entreprises.fr.

Le principe est celui du « dites-le nous une fois ».

Informations des cases de la déclaration 2042 DRITI adressées à l’Urssaf

La déclaration fusionnée fiscale et sociale comprend un tronc commun et un volet social spécifique qui remplace l’ex-DSI pour partie, soit :

- des rubriques déjà déclarées au fisc, dont les données ont un double usage (fiscal et fiscal)

- de rubriques dédiées au volet social de la déclaration

Les données de la partie sociale de la déclaration sont destinées aux organismes suivants :

- Urssaf pour les déclarants résidant en France métropolitaine

- CGSS pour les déclarants résidant dans un département d’Outre-mer

- caisse de retraite : CNBF pour les avocats, l’une des sections de la CNAVPL pour les autres professions libérales (Cavec pour les experts-comptables, Cipav pour les architectes et les consultants, etc.).

Le volet fiscal sert à renseigner des informations qui serviront :

La déclaration de résultat professionnelle (liasse fiscale) doit toujours être effectuée au préalable, dans l’espace professionnel sur Impots.gouv.fr. Il y a donc deux déclarations à remplir au lieu de trois auparavant.

Qui est concerné par la déclaration sociale et fiscale de revenus unifiée en 2025 ?

Les travailleurs indépendants concernés par le volet social en 2025

Les travailleurs indépendants concernés par cette déclaration sociale et fiscale de revenus unifiée sont des travailleurs non-salariés ayant exercé une activité artisanale, industrielle, commerciale ou libérale en 2024, toujours en activité au moment de l’ouverture de la déclaration de revenus et affiliés au régime général des travailleurs indépendants (Sécurité Sociale Indépendants – SSI, ex-RSI).

Les personnes réalisant les activités suivantes sont concernées cette année (liste non exhaustive) :

- artisan

- commerçant

- profession libérale non médicale

- profession libérale de santé hors régime PAM-C

- loueur meublé non professionnel (LMNP), sous certaines conditions

- agent général d’assurances

- gérant majoritaire de SARL soumise à l’IS

- gérant de société en commandite par actions (SCA)

- associé de société de personnes ayant opté pour l’IS

Ces publics regroupent environ 1,5 million de travailleurs indépendants.

Les travailleurs indépendants ayant cessé leur activité en 2024 ou au début de l’année 2025 ne sont pas concernés par la DRI 2025, à condition d’avoir porté cette cessation d’activité à la connaissance de l’Urssaf ou à la CGSS.

Déclaration unique pour les agriculteurs et PAMC en 2025

Nouveau ! La déclaration sociale et fiscale de revenus unifiée s’applique depuis l’année 2024 pour les publics suivants (source article 19 de la LFSS pour 2022) :

- exploitants agricoles affiliés à la Mutualité Sociale Agricole (MSA)

- professionnels de santé exerçant dans le régime praticiens et auxiliaires médicaux conventionnés (PAM-C)

Auto-entrepreneurs, artistes-auteurs… Les déclarants qui ne sont pas concernés

En 2025, les assurés affiliées aux régimes suivants ne sont pas concernés par la déclaration unique des indépendants :

- régime général des salariés

- régime des artistes-auteurs (MDA / Agessa)

- régime des marins pêcheurs

- régime des Marins du commerce

- régime de la micro-entreprise (auto-entrepreneurs), sauf certains loueurs en meublé non professionnels

Ce qui change en 2025

Pour la déclaration 2025, les rubriques DSSI/DSSJ, MSKW et MSKX ont été supprimées. Cela est dû à un changement de régime d’imposition pour les rémunérations perçues en 2024 par les associés d’une société d’exercice libéral (SEL) au titre de leur activité libérale, qui sont désormais imposables dans la catégorie des bénéfices non commerciaux (BNC) et non plus dans la catégorie des traitements et salaires. C’est la même chose pour les professions juridiques réglementées exerçant leur activité dans le cadre d’une une SARL, d’une SAS ou d’une SA.

Dans les deux cas (associés de SEL et professions juridiques réglementées), il faut procéder à une déclaration professionnelle 2035 à adresser au des impôts des entreprises (SIE) dont on dépend.

Déclaration sociale et fiscale de revenus unifiée : calendrier

Le calendrier de la DSFU pour 2025 est le suivant :

- mi-avril : ouverture de la déclaration 2042 en ligne et de la déclaration de revenus des indépendants (DRI)

- mardi 22 avril : ouverture de la déclaration EDI-IR via un expert-comptable

- mercredi 20 mai : date limite de déclaration professionnelle (liasse fiscale)

- jeudi 22 mai avant minuit : date limite de déclaration dans les départements 01 (Ain) à 19 (Corrèze)

- mercredi 28 mai avant minuit : date limite de dépôt dans les départements 20 (Corse) à 54 (Meurthe-et-Moselle)

- jeudi 5 juin avant minuit : date limite de dépôt les départements 55 (Meuse) à 974/976 (La Réunion et Mayotte)

- mercredi 25 juin minuit : fermeture de la déclaration en ligne

+ de dates sur le calendrier fiscal 2025 des particuliers

Accéder au volet social de la déclaration des indépendants : où le trouver ?

Il n’y a aucune démarche particulière administrative à effectuer pour accéder au volet social de la déclaration de revenus des indépendants, ni auprès de l’Urssaf ou de la CGSS, ni auprès du fisc (aucun formulaire à demander). Tout s’effectue sur Impots.gouv.fr, dans le cadre de la déclaration de revenus habituelle du foyer fiscal.

L’accès à cette déclaration est en principe ouvert de façon automatique, pour la plupart des déclarants éligibles. L’administration fiscale indique d’ailleurs que 99% des personnes concernées sont reconnues automatiquement, les organismes sociaux (Urssaf, CGSS) communiquant à la DGFiP la liste des personnes affiliées à la Sécurité sociale des indépendants (SSI) et devant remplir une déclaration sociale.

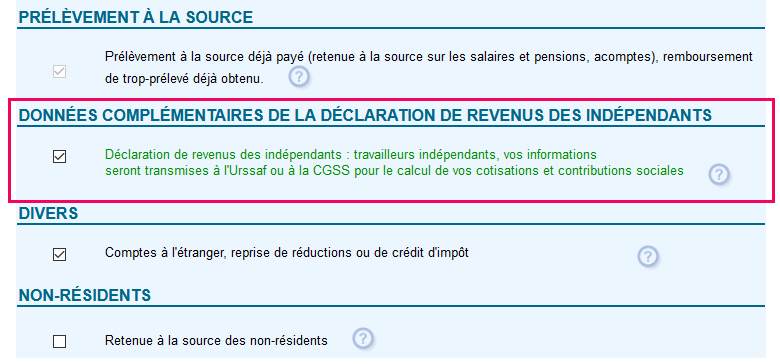

La minorité de travailleurs non reconnues automatiquement doivent cocher la case « Données complémentaires de la déclaration de revenus des indépendants » pour accéder au volet social de la télédéclaration.

Déclaration de revenus des indépendants (DRI) : rubriques et cases à remplir

Toutes les rubriques et cases du volet social de la déclaration DRI 2025 sont facilement identifiables : elles commencent par les lettres « DS », alors que les cases correspondant à la déclaration fiscale commencent par un chiffre de 1 à 8.

Les étapes du parcours déclaratif fiscal et social des indépendants

- Remplir sa déclaration professionnelle (liasse fiscale) pour bénéficier du pré-remplissage au préalable

- Effectuer sa déclaration fiscale 2042 : connexion sur le site www.impots.gouv.fr

- Cliquer sur « Votre espace particulier »

- S’identifier

- Cliquer sur le bouton « Accéder à la déclaration en ligne »

- Sélectionner la rubrique « Données complémentaires de la déclaration de revenus des indépendants » (cocher ou vérifier si la case « Déclaration de Revenus des Indépendants » est cochée)

- Valider l’identification de l’entreprise (n°Siren) pour bénéficier du pré-remplissage (si une déclaration professionnelle a été remplie préalablement)

- Déclarer ses revenus et charges habituelles pour l’impôt sur le revenu (Étape 3)

- Remplir les cases du volet social dans la rubrique « Données complémentaires de la déclaration de revenus des indépendants » (après la rubrique « Prélèvement à la source »)

- Vérifier le résumé des déclarations et le calcul estimatif de l’impôt

- Signer la déclaration (signature électronique)

- Possibilité de consulter le lien « Détail des revenus transmis » pour afficher les données transmises à l’Urssaf ou à la CGSS

Données complémentaires de la déclaration de revenus des indépendants (volet social)

Le volet social pour les données spécifiques aux cotisations sociales correspond au contenu de l’ancienne DSI qui ne trouvait pas son équivalent dans la déclaration fiscale jusqu’en 2020.

Les rubriques sociales correspondantes sont les suivantes :

- cotisations sociales obligatoires déduites du résultat imposable : case DSCA (déclarant 1) et case DSCB (déclarant 2)

- base de calcul de la CSG-CRDS : cotisations sociales obligatoires négatives, à déduire (cotisations sociales obligatoires négatives / comptabilité de trésorerie) : case DSDA (déclarant 1) et case DSDB (déclarant 2)

- cotisations facultatives (dont versements sur un PER) : case DSEA (déclarant 1) et case DSEB (déclarant 2)

- dividendes supérieurs à 10 % du capital social : case DSAA (déclarant 1) et case DSAB (déclarant 2)

- ❌Case supprimée en 2025 rémunération des associés de SEL et professions juridiques réglementées de sociétés de droit commun : case DSSI (déclarant 1) et case DSSJ (déclarant 2)

> Leur rémunération relève désormais de la catégorie fiscale des bénéfices non commerciaux (BNC), nécessitant de remplir une déclaration annelle professionnelle 2035. Cette rubrique est supprimée à compter des revenus de l’année 2024.

- frais réels des associés et gérants – article 62 du CGI et agents généraux : case DSSC (déclarant 1) et case DSSD (déclarant 2)

- revenus à ne pas soumettre à cotisations sociales (sommes déjà soumises à cotisations sociales) : case DSBA (déclarant 1) et case DSBB (déclarant 2)

- Montant des allocations journalières du proche aidant (AJPA) versée par la CAF : case DSAG (déclarant 1) et case DSBG (déclarant 2)

- praticiens et auxiliaires médicaux ne relevant pas du régime social des praticiens et auxiliaires médicaux conventionnés (PAM-C) : case DSFE (déclarant 1) et case DSFF (déclarant 2)

- débitants de tabac : case DSIA (déclarant 1) et case DSIB (déclarant 2)

- revenus BIC, BNC, BA réalisés à l’étranger : case DSRE (déclarant 1) et case DSRF (déclarant 2)

Les cases DSSG et DDSH, concernant les frais réels des agents généraux d’assurance (AGA) ont été supprimées en 2022 : les montants correspondants sont à reporter dans les cases DSSC ou DSSD.

Case DSAE ou DSAF : choix du ou des déclarants soumis au volet social

La case DSAE (pour le déclarant 1) et/ou DSAF (pour le déclarant 2), intitulée « Vous êtes affilié pour la sécurité sociale, au régime général des travailleurs indépendants », est en principe déjà cochée pour les personnes pré-identifiées.

Si le déclarant, ou son conjoint, n’a pas été reconnu automatiquement, il doit cocher la case lui correspondant : cela permet de déclencher l’ouverture de la saisie de la partie sociale qui lui est propre, puis l’envoi automatique des informations à l’Urssaf, une fois la déclaration terminée. Sans cette case cochée, la déclaration n’est pas possible (les cases de la rubrique sont grisées).

Case DSCA : cotisations sociales obligatoires

La case DSCA pour le déclarant 1 (et/ou DSCB pour le déclarant 2) sert à renseigner la base de calcul des contributions sociales, incluant la contribution sociale généralise (CSG) et la contribution au remboursement de la dette sociale (CRDS).

Le ou les montants à déclarer ici comprennent :

- le montant des cotisations sociales personnelles aux régimes obligatoires d’assurance maladie, retraite, invalidité-décès et allocations familiales, déduites du résultat fiscal

- le montant des cotisations d’indemnités journalières maladie et cotisations retraite (appelées « vieillesse ») du conjoint collaborateur

Le montant déclaré case DSCA ou DSCB peut être égal à zéro lorsque les cotisations sociales n’ont pas été déduites du revenu fiscal. Cela se produit dans deux situations :

- en cas de début d’activité en tant que travailleur indépendant en fin d’année

- en cas d’exonération de cotisations sociales

Il faut alors inscrire « 0 » dans la case en question.

Pour un entrepreneur individuel, ces cases peuvent être préremplies à partir du montant déclaré par ailleurs dans la rubrique « cotisations sociales personnelles » correspondante des liasses professionnelles :

- formulaire 2035-A-SD, à la case BT (BNC)

- formulaire 2033-D-SD, à la case 380 (BIC réel simplifié)

- formulaire 2053-SD, à la case A9 (BIC réel normal)

Case DSBA : revenus à ne pas soumettre à cotisations sociales

La case DSBA du déclarant 1 (la case correspondante du déclarant 2 est DSBB) sert à déclarer des revenus devant être retirés de la base de calcul des cotisations sociales et de la CSG-CRDS.

Cela correspond à certains revenus imposables dans la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC), perçus « au titre d’une activité qui ne relève pas du régime des travailleurs indépendants », indique l’administration fiscale. L’objectif de ces cases est de renseigner des sommes à ne pas soumettre à cotisations sociales.

Les montants correspondants doivent être inscrits dans les cases DSBA ou DSBB.

Elles doivent être remplies uniquement si le déclarant a renseigné, dans les rubriques fiscales « revenus imposables », en plus de ses revenus d’activité de travailleur indépendant, des revenus professionnels industriels ou commerciaux (BIC) ou non commerciaux (BNC) provenant d’une activité non soumise à cotisations sociales au régime des travailleurs indépendants (voir la liste ci-dessous).

Dans sa notice 2041-DRI ou 2041-DRITI, le fisc a communiqué une liste (non exhaustive) des revenus potentiellement concernés par ces cases :

- revenus des collaborateurs occasionnels du service public

- revenus des artistes-auteurs affiliés à la Maison des Artistes ou à l’Agessa (Sécurité sociale des artistes-auteurs)

- revenus d’un gérant associé minoritaire / non gérant de SARL (société à responsabilité limitée) ayant opté pour le régime des sociétés de personnes

- revenus d’un associé de SAS (société par action simplifiée) ayant opté pour le régime des sociétés de personnes

- revenus des étudiants en médecine déjà soumise au versement libératoire de cotisations sociales auprès de l’Urssaf

- revenus des médecins salariés ou retraités effectuant des remplacements à titre accessoire et ayant changé de statut au cours de l’année 2022

- montant de la prime d’intéressement perçu par le chef d’entreprise lorsque celui-ci a été intégré au résultat imposable

Les rubriques fiscales qui ne changent pas

Les rubriques fiscales préexistantes, servant au calcul de l’impôt sur le revenu présentes sur les formulaires 2042, 2042 C PRO, 2042 C, servent également à alimenter les données transmises à l’Urssaf ou à la CGSS.

Cela concerne :

- les revenus assimilés aux salaires : rémunération des associés et gérants majoritaires de SARL (cases 1GB, 1HB), commissions d’agents généraux et sous-agents d’assurance ayant opté pour le régime des salariés

- les BIC et BNC professionnels et non-professionnels imposables (situation bénéficiaire)

- les revenus imposables de location meublée (LMNP)

- les déficits au titre des BIC et BNC professionnels et non-professionnels, des locations meublées déficitaires

- les revenus exonérés d’impôt

- les revenus nets de cession ou concession de brevets et assimilés

- les revenus de source étrangère avec crédit d’impôt égal à l’impôt français

Ces éléments sont à déclarer comme chaque année.

Depuis 2021, quelques cases ont été ajoutées à ces rubriques :

Tableau de correspondance DSI-DRI des cases à remplir

Comment passer de l’ancienne déclaration DSI à la déclaration 2042 du volet social ? Ci-dessous, un tableau de correspondance des principales cases pour le déclarant 1, dans les situations les plus courantes.

Le tableau de correspondance officiel des cases à remplir, utile pour les déclarants, est consultable au format PDF sur le site Impots.gouv.fr en cliquant sur ce lien

Déclaration unique des indépendants : obligatoire ou facultative ?

La déclaration de revenus des indépendants est obligatoire sur le site Impots.gouv.fr pour tout travailleur indépendant concerné.

Cette obligation déclarative s’applique y compris :

- aux revenus déficitaires

- aux revenus nuls

- aux personnes non imposables

- aux contribuables bénéficiant d’une exonération totale de cotisations et contributions sociales

- aux contribuables bénéficiant d’une exonération partielle de cotisations et contributions sociales

La déclaration doit être effectuée en respectant la date limite de dépôt qui varie selon le département de résidence.

En cas de déclaration tardive (du 6 au 25 juin en 2025), le contrevenant encourt une pénalité de retard égale à 5% du montant des cotisations et contributions sociales.

En l’absence de déclaration, le contribuables indélicat sera taxé d’office par l’Urssaf ou la CGSS à partir d’une base de calcul forfaitaire majorée pour ses cotisations et les contributions sociales personnelles.

Pénalités en cas d’omission de déclaration

En cas d’absence de déclaration de revenus des indépendants, le contribuable s’expose :

- à une perte de la ou des exonérations partielles ou totales auxquelles il aurait pu prétendre

- à une taxation d’office reposant sur une base de calcul forfaitaire majorée.

Imprimé de déclaration à demander à l’Urssaf

Déclarer sur Impots.gouv.fr est la règle pour la déclaration de revenus des indépendants unifiée.

Si un contribuable est dans l’impossibilité avérée de télédéclarer, il ne peut pas déclarer ses bases de cotisations sur les formulaires 2042, 2042 C et 2042 C PRO papier : ces imprimés ne comportent pas de volet social spécifique. Dans ce cas de figure, il faut demander à l’Urssaf ou à la CGSS un imprimé papier pour déclarer les éléments servant au calcul de l’assiette de cotisations.

Cet imprimé n’est pas librement accessible en téléchargement.

Correction de la déclaration du volet social sur Impots.gouv.fr

Le service de télécorrection, qui permet de rectifier ou compléter la déclaration en ligne des revenus du 30 juillet au 3 décembre cette année, pour le calcul de l’impôt sur le revenu au sein de son espace personnel sur Impots.gouv.fr, concerne aussi le volet social de la déclaration de revenus des indépendants en 2025. Toutes les rubriques du parcours seront accessibles sur la période du 30 juillet au 3 décembre.

La correction est également possible pendant la période d’ouverture de la déclaration en ligne, soit du 10 avril au 25 juin en 2024, même après une première signature de la déclaration. Dans ce cas, les informations corrigés ou actualisées sont automatiquement transmises à l’Urssaf ou à la CGSS.

Une fois ce délai passé, la transmission n’est plus automatique. Il alors contacter l’Urssaf ou la CGSS pour actualiser la déclaration.

Notice d’aide à la déclaration 2041-DRI (PDF) : où la trouver

Une notice d’aide à la déclaration de revenus des indépendants au format PDF, intitulée 2041-DRI TI (Cerfa n° 52348#05), a été mise à disposition en téléchargement libre sur Impots.gouv.fr au mois d’avril. > Cliquer ici (version 2025)

On peut également trouver la notice directement depuis l’espace de télédéclaration. Pour la télécharger, il faut procéder ainsi :

- Cliquer sur « Consulter l’aide »

- Cliquer sur le lien « Vous pouvez consulter les notices explicatives de la déclaration principale et des annexes en cliquant ici ».

- Une fois la fenêtre ouverte, choisir « Notice 2042 DRI TI » dans le menu déroulant « Choisir une autre notice ». Le document, intitulé « Notice relative au parcours fiscalo-social unifié », peut ensuite être téléchargé.

Volet social en cas de passage d’un autoentrepreneur au régime réel

Un autoentrepreneur est en principe déchargé de la déclaration du volet social de la déclaration de revenus des indépendants, puisqu’il bénéficie d’un régime micro (régime déclaratif simplifié).

Toutefois, en cas de changement de régime (passage au régime réel) en cours d’année, un autoentrepreneur est susceptible d’être concerné par la déclaration DRI. Tout dépend de l’année de sortie du régime micro :

- passage au régime réel en 2023 : déclaration DRI à compléter en 2024 au titre des revenus 2023

- passage au régime réel en 2024 : déclaration DRI à compléter en 2025 au titre des revenus 2024

- passage au régime réel en 2024 : déclaration DRI à compléter en 2025 au titre des revenus 2024

+ d’infos en VIDÉO : visionner le webinaire de présentation de l’Urssaf

FAQ : questions fréquentes sur la déclaration sociale et fiscale unifiée 2025

Qui doit remplir la déclaration sociale et fiscale des indépendants en 2025 ?

La déclaration du volet social est obligatoire pour les professions libérales, les artisans, les commerçants, les agriculteurs et les professionnels de santé sous régime PAMC (praticiens et auxiliaires médicaux conventionnés). Les auto-entrepreneurs ne sont pas concernés.

Quelles sont les dates limites à respecter ?

Les dates limites varient selon le département de résidence et s’échelonnent du jeudi 22 mai 2025 (départements 1 à 19) jusqu’au jeudi 5 juin 2025 (départements 55 à 95 et départements d’Outre-mer). Ce sont les mêmes échéances que la déclaration des revenus 2024 du foyer fiscal.

Quelles sont les sanctions en cas de retard ?

En cas de retard, le déclarant s’expose :

- à des pénalités sociales : pénalité de retard égale à 5% du montant des cotisations et contributions sociales professionnelles + base de calcul forfaitaire majorée pour les cotisations et les contributions sociales personnelles

- à des pénalités fiscales : intérêts de retard, au taux de 0,20% par mois, soit 2,40% par an + pénalités de 10% à 80% selon la situation

Comment connaître les charges sociales déductibles ?

L’Urssaf met à disposition un simulateur d’aide à la déclaration de revenus à destination des travailleurs indépendants, permettant de connaître le montant des charges sociales déductibles. En plus du montant des cotisations sociales obligatoires déductibles, l’outil indique dans quelle case les reporter dans le formulaire complémentaire à la déclaration de revenus, ainsi que dans la liasse fiscale professionnelle selon le régime applicable (régime réel simplifié, régime réel normal, déclaration contrôlée).