En 2022, la déclaration des revenus fonciers d’un propriétaire bailleur doit se remplir avec la déclaration 2044 en ligne. Location vide ou meublée, au réel ou en micro, défiscalisation Pinel… Explications, cases à remplir et notices pour déclarer les loyers et recettes encaissés en 2021 sur impots.gouv.fr.

Déclaration des revenus fonciers en ligne : obligatoire pour tous

En 2022, la plupart des contribuables se voient contraints de déclarer leurs revenus sur Internet. La déclaration en ligne via impots.gouv.fr est devenue obligatoire en 2019 pour tous les foyers fiscaux équipés d’un accès à Internet à domicile. Dès lors, de nombreux bailleurs n’ont pas le choix. Ils doivent cette année déclarer sur Internet les revenus fonciers perçus en 2021.

La déclaration des revenus fonciers en ligne présente plusieurs avantages. On peut ainsi citer :

- la déclaration de revenus fonciers tirés de 99 immeubles, contre 8 au maximum pour la déclaration avec la feuille d’impôt et le formulaire 2044 papier

- le report de certains champs saisies l’année précédente (adresse du bien loué, identité du locataire, informations sur le crédit immobilier…)

- les calculs automatiques du revenu net foncier imposable (ou bénéfice foncier). Le montant de ce dernier est reporté automatiquement sur la déclaration de revenus principale

- un délai supplémentaire par rapport à la date-limite de déclaration papier, cette dernière étant fixée au 19 mai.

A noter : la déclaration de revenus en ligne est obligatoire pour tous depuis 2019. La loi prévoit cependant quelques exceptions. Une tolérance légale est prévue pour les personnes ne disposant pas d’un accès internet ou celles résidant en zone blanches (absence de couverture mobile). En cas de difficulté, rien n’interdit de remplir une feuille d’impôt papier. On peut aussi remplir sa déclaration en ligne sur l’un des postes informatiques installés dans les centres des impôts, avec l’aide d’agents des finances publiques.

Notice 2044 d’aide à la déclaration des revenus fonciers

[note de l’auteur : sauf mention contraire, les indications ci-dessous portent sur la déclaration 2021, les documents n’étant pas encore tous disponibles pour 2022]Pour déclarer ses revenus fonciers, on peut avoir besoin d’aide.

Première possibilité, utiliser la notice générale destinée à remplir la déclaration de revenus 2021 (imprimé no 2041-NOT). La page 15 concerne la déclaration des revenus fonciers, les pages 18 et 19 évoquent la location en meublé.

Pour plus de détails, on peut utiliser les outils d’aide à la déclaration suivants :

- la brochure pratique 2022 disponible sur le site Impots.gouv.fr

page 159 (revenus fonciers)

page 160 (régime micro-foncier)

pages 176 à 177 (locations meublées non professionnelles)

page 178 (régime micro-BIC) - la notice pour remplir la déclaration N° 2044 des revenus fonciers de l’année 2021 (formulaire Cerfa 50156 # 26), à télécharger en PDF sur Impots.gouv.fr ou à demander à son Service des impôts des particuliers (SIP)

- la notice 2041 NOT pour remplir la déclaration de revenus 2021 (formulaire Cerfa 50796 # 22), à télécharger en PDF sur Impots.gouv.fr

pages 14 et 15 (revenus fonciers)

page 18 (locations meublées non professionnelles) - le dépliant Impôts 2022 revenus fonciers, disponible en PDF sur Impots.gouv.fr ou à demander à son Service des impôts des particuliers (SIP)

- le menu « Consulter l’aide » dans le menu déroulant accessible à partir de la déclaration de revenus en ligne, lorsqu’on est connecté à son compte fiscal.

Il existe aussi des services d’aide à la déclaration des revenus fonciers ou en tant que loueur meublé, gratuits ou payants (liste non exhaustive) :

- Climb (ex-Tacotax) : déclaration de revenus sur Internet, dont déclaration des revenus fonciers, avec assistance par téléphone et partage d’écran avec un expert

- Jedeclaremonmeuble.com pour l’aide au remplissage de la déclaration des revenus de location meublée au régime réel, 549 euros (y compris l’établissement et la télétransmission de la liasse fiscale Cerfa 2031 et 2033)

- le logiciel ClickImpôts, comportant une fonction audit (alertes sur les incohérences, oublis, optimisations possibles) : 119 euros pour ClickImpôts Premier 2022 (incluant la déclaration d’IFI 2022).

Se connecter à son espace personnel impots.gouv pour déclarer les loyers

Pour procéder, les propriétaires bailleurs doivent commencer par se connecter à leur espace personnel sur impots.gouv.fr. Comment faire ? La connexion s’effectue en 3 étapes.

- 1ère étape

Il faut se connecter sur le site www.impots.gouv.fr et cliquer sur le bouton « Votre espace particulier ».

- 2ème étape

Ensuite, il faut retrouver son numéro fiscal à 13 chiffres commençant par 0, 1 ou 2 et son mot de passe personnel. Le numéro fiscal figure notamment sur la première page de la dernière déclaration de revenus. Les contribuables qui ne retrouvent pas leur numéro fiscal peuvent le demander à l’administration fiscale en cliquant sur le bouton « Où trouver votre numéro fiscal ? » : en retour, le fisc adresse un mail muni de cette information.

Quand on a perdu son mot de passe personnel, on peut le renouveler en quelques clics. Mode d’emploi pour changer son mot de passe sur Impots.gouv.fr

Et en cas de première déclaration en ligne sur le site de l’administration fiscale ? Pour ces contribuables, il faut préalablement créer son mot de passe personnel. Pour ce faire, les internautes ont besoin de trois identifiants :

- le numéro fiscal

- le numéro d’accès en ligne

- le revenu fiscal de référence (RFR).

Où trouver ces informations ? Le numéro d’accès en ligne à sept chiffres figure sur la première page de la dernière déclaration de revenus reçue en format papier. Le montant du RFR se trouve quant à lui sur le dernier avis d’imposition reçu (durant l’été 2021 pour la déclaration 2022).

On peut désormais s’identifier avec FranceConnect. Cela permet une connexion avec son compte Identité Numérique de La Poste, son compte Ameli ou son compte Mobile Connect et moi.

Pour aller plus loin : Retrouver ses identifiants impots.gouv pour déclarer ses revenus

- 3ème étape

Une fois connecté, il suffit de cliquer en haut à droite sur le bouton « Accéder à la déclaration en ligne ». La déclaration des revenus fonciers en ligne ne peut pas s’effectuer séparément de la déclaration de revenus du foyer fiscal. Pour déclarer ses revenus fonciers en ligne, il faut attendre l’étape 3 « Revenus et charges » après avoir validé ses renseignements personnels.

A noter : à tout moment, les contribuables peuvent consulter la notice de déclaration pour les aider à remplir les cases qui s’affichent à l’écran.

La déclaration de revenus en ligne selon le type d’investissement locatif

L’accès à la déclaration des revenus fonciers en ligne n’est pas immédiat. Il faut préalablement vérifier, et modifier si nécessaire :

- les informations relatives à son état civil

- son adresse

- et sa situation familiale (Étape 2 – Renseignements personnels).

Une fois cette étape effectuée, le contribuable connecté arrive donc en étape 3 « Revenus et charges ».

C’est ici que tout se joue ou presque : selon sa situation, il doit cocher certaines cases afin de faire apparaître plus tard à l’écran les formulaires de déclaration dont il a besoin. Depuis 2017, le service de déclaration en ligne permet de retrouver les formulaires annexes plus facilement à chaque instant. Ces annexes se trouvent dans la colonne de gauche.

Selon la nature des revenus, les modalités d’imposition et de déclaration diffèrent. Un bien mis en location loué vide ou nu génère procure des revenus fonciers. En revanche, les loyers des locations meublées entre dans la catégorie des bénéfices industriels et commerciaux (revenus BIC). Cette dernière catégorie concerne notamment les loueurs en Airbnb, dont les recettes ne sont pas considérés comme des revenus fonciers.

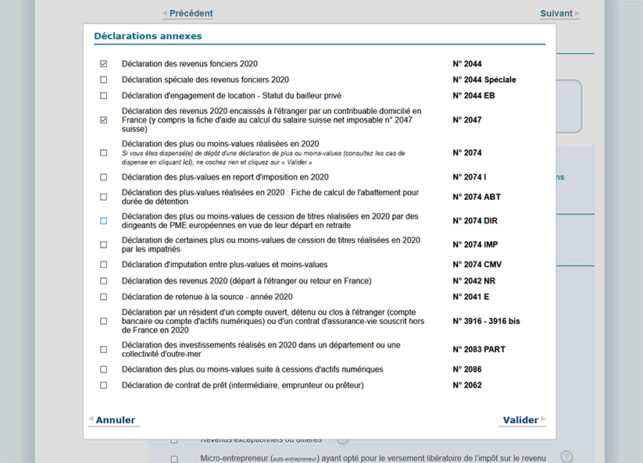

Plusieurs possibilités peuvent se présenter pour un investisseur immobilier occasionnel ou propriétaire bailleur. Le choix s’effectue parmi les déclarations annexes suivantes :

- Micro foncier : recettes brutes n’excédant pas 15 000 euros

- Revenus fonciers en cas de location vide ou nue

- Revenus industriels et commerciaux professionnels (BIC) pour un loueur meublé professionnel

- Micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire de l’impôt sur le revenu

- Revenus des locations meublées non professionnelles pour un loueur meublé non professionnel

Cependant, seules les rubriques micro-foncier et revenus fonciers concernent la déclaration des revenus fonciers.

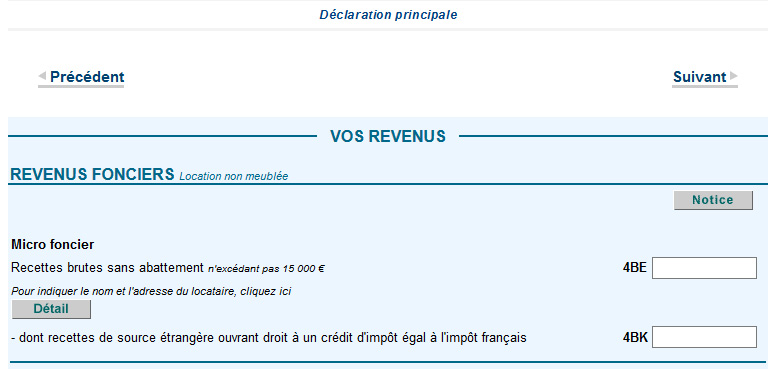

Location vide : régime micro-foncier = déclaration simplifiée

Les bailleurs qui ont perçu moins de 15.000 euros de revenus fonciers en 2021, et qui ont opté pour l’abattement fiscal de 30% plutôt que la déclaration et l’imposition au régime réel bénéficient d’une déclaration simplifiée. Il faut cliquer sur la case « Micro foncier : recettes brutes n’excédant pas 15.000 euros » dans la catégorie « Revenus ». Dans ce cas, il n’est pas nécessaire de remplir de déclaration de revenus fonciers détaillée avec le formulaire annexe n°2044.

Cliquer sur le bouton « Suivant » en bas à droite de la page.

La sélection des rubriques et annexes étant faite, la déclaration de revenus proprement dite peut commencer.

Une fois l’étape des salaires et traitements passée, l’internaute arrive à l’écran suivant :

La plupart des bailleurs n’ont ainsi qu’à remplir la case 4BE pour indiquer la somme des loyers perçus en 2021.

Attention, les loyers correspondants sont à renseigner sans tenir compte de l’abattement : il faut saisir les recettes brutes effectivement perçues, sans déduction d’aucune charge.

Gare à ne pas oublier de renseigner le nom et l’adresse du locataire en cliquant sur le bouton « Détail ».

Il faut alors saisir (ou vérifier si les informations sont déjà pré-remplies) :

- le nombre de biens loués (de 1 à 5)

- l’adresse de chaque bien

- la période de location

- le nombre de locataires (de 1 à 5)

- l’identité du ou des locataires (Civilité, Nom, Prénom).

Certains doivent également remplir l’annexe n°2044 EB : cela concerne les bailleurs qui ont démarré un investissement Pinel en 2021. Cette dernière se situe dans la colonne sur la gauche de l’écran (à condition d’avoir coché la case correspondante).

Dans le cadre de la mise en place du prélèvement à la source (PAS ou PALS) de l’impôt sur le revenu depuis le 1er janvier 2019, les revenus fonciers font l’objet de versements d’acomptes mensuels ou trimestriels prélevés directement sur le compte bancaire du bailleur.

À ce titre, il y a lieu de distinguer les revenus fonciers de source étrangère ouvrant droit à un crédit d’impôt égal à l’impôt français case 4BK. Même s’ils sont déjà compris dans les revenus relevant du régime micro-foncier déclarés case 4BE. Pourquoi le fisc émet-il cette recommandation ? Afin de ne pas être soumis à un acompte au titre du prélèvement à la source sur ces revenus de source étrangère.

À titre provisoire (uniquement en 2019 dans le cadre de l’année blanche fiscale), dans le cadre de l’imposition des recettes locatives 2018 imposables selon le régime micro-foncier, il fallait de déclarer la quote-part de recettes exceptionnelles soumises à l’impôt, case 4XD.

Pourquoi remplir cette case ? Elle visait à isoler les revenus non courants soumis à l’impôt sur le revenu, des revenus fonciers imposables dont l’impôt a été effacé. La démarche visait à éviter de payer deux fois l’impôt en 2019. En l’absence de ce mécanisme, il y aurait eu un double prélèvement en 2019 sur les revenus 2019 dans le cadre de l’impôt à la source ainsi que sur les revenus 2018.

Location vide : régime réel d’imposition des revenus fonciers

Par choix quand on ne souhaite pas bénéficier du régime micro-foncier ou de droit (lorsque le total des revenus fonciers bruts perçus en 2021 par le foyer fiscal est supérieur à 15.000 euros), un propriétaire bailleur est imposable dans la catégorie des revenus fonciers, au régime réel.

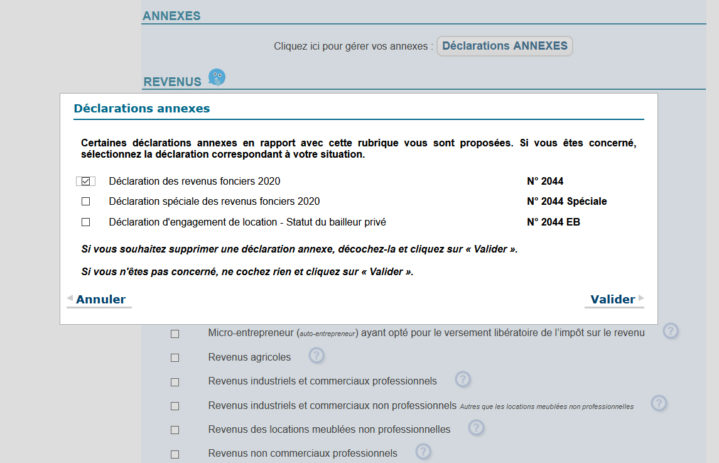

Ainsi, les propriétaires de logements loués vides qui relèvent du régime réel doivent cocher la case « Revenus fonciers » dans la rubrique « Revenus » en étape 3. Autre possibilité, cliquer directement sur le bouton « Déclarations ANNEXES ». L’outil leur propose alors de sélectionner des déclarations annexes comme suit :

La plupart des bailleurs peuvent alors simplement sélectionner la déclaration 2044 « Déclaration des revenus fonciers 2021 », les autres formulaires (2044 Spéciale, 2042 EB) renvoyant à des cas particuliers.

Il faut ensuite saisir ses revenus du travail. Une fois l’étape des salaires et traitements passée, l’internaute arrive à l’écran suivant :

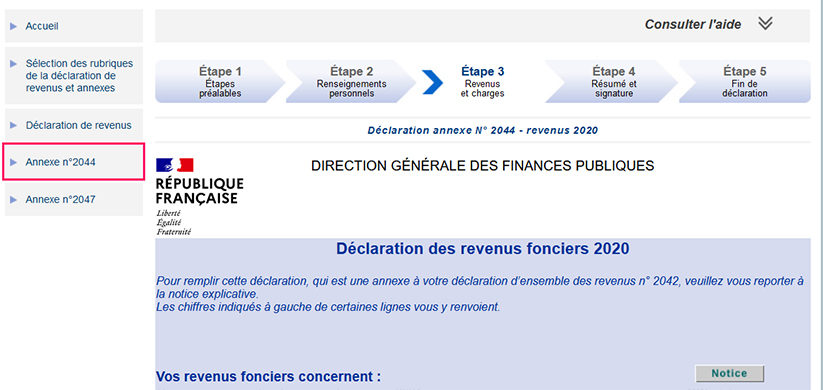

Comme l’administration fiscale l’indique, cette page sert essentiellement à reporter les montants déterminés dans la déclaration 2044 des revenus fonciers (pour les cases Lignes 4BA, 4BB, 4BC, 4BD). Ce qui signifie donc qu’il faut remplir cette déclaration annexe avant d’aller plus loin… Pour ce faire, il faut cliquer sur « Annexe n°2044 » dans la colonne de gauche. Après quoi, l’écran suivant apparaît :

Une fois que l’internaute a confirmé son identité et le nombre de ses propriétés mises en location, il doit renseigner l’origine de ses revenus fonciers :

- soit parts de sociétés immobilières ou de fonds de placement immobilier (FPI), tels que des parts de SCPI (sociétés civiles de placement immobilier), ou des parts de fonds dédiés

- soit des propriétés rurales ou urbaines (appartements, maisons, terrains…)

- soit les deux

Dans tous les cas, il faut renseigner le nombre d’organismes de placement et/ou le nombre de propriétés rurales et urbaines.

Ensuite, on peut commencer à remplir la déclaration 2044 des revenus fonciers, en renseignant pour chaque bien détenu :

- son adresse complète

- les nom(s) et prénom(s) du(es) locataire(s)

- sa date d’acquisition

- les revenus encaissés

- les charges supportées, notamment les intérêts d’emprunt (il convient alors de remplir également la rubrique 410 en cliquant sur le bouton « Détail »)

- le déficit foncier généré (le cas échéant) ainsi que le report des déficits antérieurs.

Après la finalisation de la déclaration des revenus fonciers proprement dite, l’internaute revient à la déclaration « classique » et peut notamment reporter les montants calculés à cette occasion dans les cases correspondantes :

- case 4BA pour les revenus fonciers imposables

- ligne 4BB pour le déficit imputable sur les revenus fonciers

- case 4BC pour le déficit imputable sur le revenu global dans la limite de 10.700 euros, etc.

IMPORTANT – Les personnes ayant arrêté de louer leur bien et ne touchant plus de loyers doivent impérativement cocher la case 4BN « Vous ne percevez plus de revenus fonciers en 2022 ». Cela permettra d’éviter d’être soumis à partir du 1er septembre 2022 aux acomptes d’impôt sur les revenus sans tiers collecteur prélevés par le fisc au titre du prélèvement à la source.

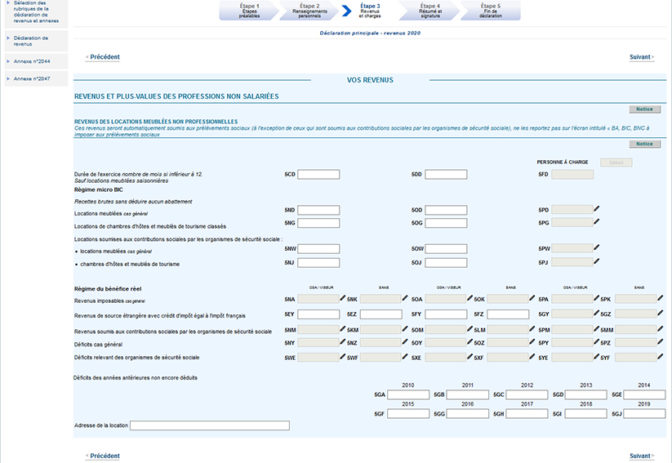

Location meublée non professionnelle : régime micro-BIC ou régime réel

Les bailleurs relevant du régime de la location meublée sont soumis à des modalités de déclaration de différentes de celles des propriétaires d’une location vide. Lors de l’étape 3 « Revenus et charges », ils doivent en effet cocher la case « Revenus des locations meublées non professionnelles » dans la rubrique « Revenus ».

Après la déclaration des traitements et salaires, la page suivante s’affiche à l’écran :

Meublé au régime micro-BIC : les cases à renseigner

A noter : certains contribuables ayant très peu de charges déductibles peuvent avoir intérêt à opter pour le régime micro-BIC pour bénéficier d’un abattement fiscal forfaitaire, si leurs recettes sont inférieures ou égales :

- à 72.600 euros pour les locations de locaux d’habitation meublés non classés

- et à 176.200 euros pour les locations de chambres d’hôtes, de gîtes ruraux et de meublés de tourisme classés.

Il faut alors indiquer le nombre de mois de location et les revenus perçus. En tant que loueurs en meublé, les bailleurs relevant du régime micro-BIC (jusqu’à 72.600 euros de loyers par an) doivent ainsi remplir la case 5ND, 5OD, 5PD. Cela permet de bénéficier d’un abattement forfaitaire de 50% sur leurs revenus locatifs. Grâce à cet abattement, pour 20.000 euros de revenus déclarés, seuls 10.000 euros sont imposables après abattement.

Les propriétaires de chambres d’hôtes et de meublés de tourisme classés doivent remplir la case 5NG (5OG pour le déclarant 2 et 5PG pour la 1ère personne à charge). Ainsi, ils bénéficient d’une fiscalité plus avantageuse, puisque l’abattement fiscal représentatif des charges se monte à 71%.

Enfin, il faut renseigner les revenus tirés de locations déjà soumises aux contributions sociales :

- cases 5NW, 5OW, 5PW (locations meublées)

- et/ou 5NJ, 5OJ, 5PJ (chambres d’hôtes et meublés de tourisme).

Cela permet d’éviter une double imposition aux prélèvements sociaux au taux de 17,2%.

A noter : les contribuables qui ont perçu des revenus locatifs grâce à la location de courte durée de leur logement à plusieurs reprises dans l’année doivent également déclarer ces recettes au fisc.

Pour aller plus loin : Airbnb, Houstrip, quels revenus dois-je déclarer en 2022 ?

Location meublée et déclaration au régime du bénéfice réel

Les propriétaires d’appartements meublés soumis au régime réel d’imposition, sur option ou parce qu’ils perçoivent plus de 72.600 euros par an de revenus locatifs, doivent quant à eux indiquer le montant de ses derniers dans les cases 5NA ou 5NK (pour le déclarant 1). La case 5NA ne concerne que :

- les adhérents d’un centre de gestion agréé (CGA), d’une association agréée (AA), d’un organisme mixte de gestion agréé (OMGA)

- et les personnes ayant recours à un expert-comptable professionnel.

A l’inverse, les contribuables qui ne sont pas dans cette situation doivent remplir la case 5NK.

Un loueur en meublé qui dispose de déficits antérieurs à reporter sur les revenus locatifs de 2021 doit également indiquer les montants correspondants dans les cases 5GA (année 2011) à 5GJ (année 2020). Objectif : profiter d’une déduction fiscale sur les loyers déclarés.

A l’exception des revenus déclarés cases 5NW à 5PJ sous le régime micro-BIC et 5NM à 5MM selon le régime réel d’imposition, les revenus des locations meublées non professionnelles sont systématiquement soumis aux prélèvements sociaux, au taux de 17,2%. À ce titre, nul besoin de les reporter dans la déclaration 2042 C PRO dans les cases 5HY, 5IY et 5JY de la rubrique « Revenus à imposer aux prélèvements sociaux ».

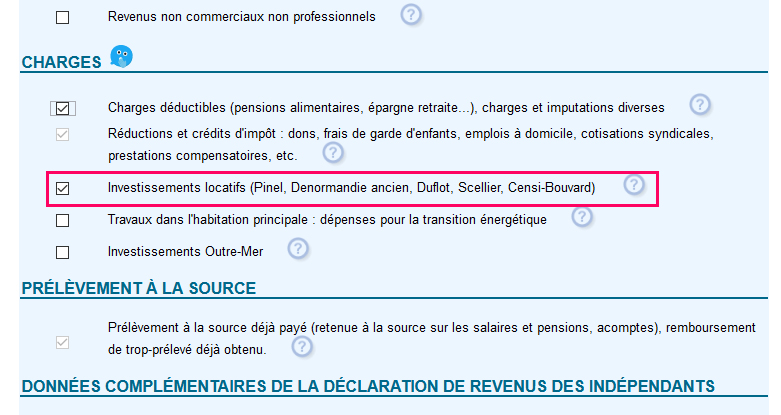

Défiscalisation immobilière : déclaration d’un investissement Pinel, Duflot, Scellier ou Censi-Bouvard

Quelle déclaration dans le cadre d’une défiscalisation immobilière ? Les contribuables ayant procédé à un investissement en dispositif Pinel, Denormandie ancien, Duflot ou Scellier bénéficient d’une réduction d’impôt en échange d’une location nue sous conditions de loyer et de ressources des locataires (et de réalisation de certains travaux dans le cadre du dispositif Denormandie). De même, dans le cadre du dispositif Censi-Bouvard, les contribuables profitent pour leur part d’une réduction d’impôt en contrepartie de l’achat et de la mise en location d’un logement en résidence avec services. Mais pour bénéficier de ces avantages fiscaux, remplir la déclaration des revenus fonciers (ou celle des bénéfices industriels et commerciaux en Censi Bouvard) ne suffit pas.

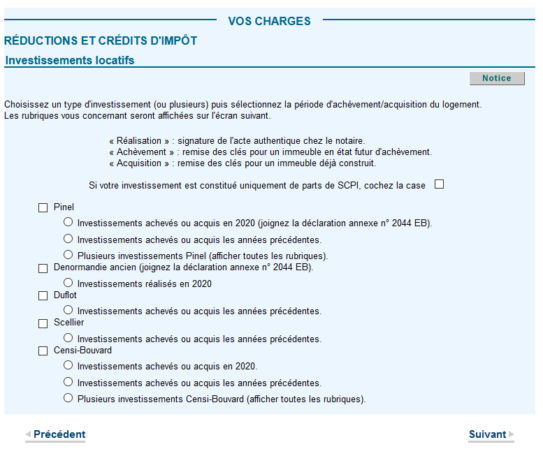

Comment bien faire valoir son avantage fiscal ? Dans la rubrique « Charges » de l’étape 3 de la déclaration en ligne, l’internaute doit cocher, à la page de sélection des rubriques de la déclaration de revenus et annexes, la case « Investissements locatifs (Pinel, Denormandie ancien, Duflot, Scellier, Censi Bouvard) ».

Ce choix permet de faire apparaître, après la page consacrée aux réductions et crédits d’impôt, la page suivante :

Selon la situation du propriétaire, il coche les cases correspondantes. L’administration fiscale rappelle à cette occasion que les contribuables qui ont démarré un investissement Pinel ou Denormandie doivent également remplir le formulaire 2044 EB. Celui-ci apparaîtra automatiquement à la page suivante. Le fisc exige le remplissage de ce formulaire spécifique de déclaration seulement quand on demande à bénéficier pour la première fois de la réduction d’impôt correspondante. C’est le cas l’année qui suit l’acquisition ou l’achèvement du bien.

A noter : les personnes qui détiennent uniquement des parts de SCPI fiscales (Pinel, Duflot ou Scellier) doivent l’indiquer sur cette page avant d’aller plus loin.

Le contribuable ayant choisi l’option qui correspond à sa situation, il lui reste à remplir les cases au bon endroit. Il doit rester attentif car de nombreuses cases apparaissent à l’écran. Celles-ci correspondent à différents cas de figure : investissement Pinel antérieur, avec engagement de location de six ou neuf ans, en métropole ou en Outre-mer, etc.

Déclaration des investissements en loi Malraux

Les propriétaires qui ont réalisé des investissements en loi Malraux doivent sélectionner « Réductions et crédits d’impôt » dans la rubrique « Charges » de l’étape 3 de sélection. Dans ce cadre, il faut renseigner les cases 7TX à 7TY selon les modalités de l’investissement (date et emplacement).

Parfois, la réduction d’impôt Malraux n’a pas pu être répercutée pleinement sur le montant de l’impôt de l’année précédente. La saisie du montant relatif au solde correspondant s’effectue :

- case 7KY intitulée « Report du solde de réduction d’impôt de l’année 2018 ».

- case 7KX intitulée « Report du solde de réduction d’impôt de l’année 2019 ».

- case 7KW intitulée « Report du solde de réduction d’impôt de l’année 2020 ».

Un formulaire spécifique pour les investissements en Outre-mer

Dans certaines situations, il faut remplir d’autres déclarations annexes. Notamment les propriétaires d’investissements immobiliers dans les départements et territoires d’Outre-mer avec défiscalisation. Ceux-ci ne doivent pas oublier de cocher la case « Investissements Outre-Mer » dans la rubrique « Charges » de l’étape 3. Toutefois, cette modalité spécifique de déclaration ne concerne pas les investissements appelés Pinel Outre-mer, Duflot Outre-mer, Scellier Outre-mer.

A noter : il n’existe pas de notice d’aide spécifique pour remplir la déclaration 2042 IOM relative aux investissements en Outre-mer. Les contribuables doivent se référer au formulaire 2041 GE.

Déclaration d’IFI 2022 à ne pas oublier si…

Enfin, les propriétaires bailleurs dont le patrimoine net taxable excède 1,3 million d’euros, doivent cocher, au moment du choix des rubriques que l’on souhaite faire apparaître, la case « Impôt sur la fortune immobilière » lors de l’étape 3. Il s’agit de la dernière case disponible en bas de page de sélection des formulaires et annexes. Les contribuables concernés pourront ainsi remplir leur déclaration d’IFI 2022 en ligne.

Quand le contribuable a déjà rempli une déclaration d’impôt sur la fortune immobilière en 2021, la case est automatiquement cochée. Ainsi, le déclarant se trouve invité à renseigner sa déclaration d’IFI à la fin de sa déclaration de revenus.

A lire également sur la déclaration de revenus

Le mode d’emploi de la déclaration en ligne

Impôt sur le revenu 2021 : la déclaration 2022 étape par étape

À propos de l'auteur

Thibault Fingonnet est journaliste spécialisé en finances personnelles et en immobilier. Il a collaboré avec ToutSurMesFinances de 2012 à 2017, notamment en tant que responsable éditorial du pôle immobilier.

Lire aussi

Nos offres sélectionnées pour vous :