Comment déclarer ses revenus 2023 de journaliste : exemple et modalités

Cet exemple peut être repris comme modèle de déclaration pour la plupart des journalistes salariés ayant peu de frais professionnels à leur charge.

Exemple et calcul d’impôt sur le revenu

Exemple de déclaration de revenus 2023 d’une journaliste salariée à temps plein dans un quotidien régional en tant que rédactrice en chef adjointe, célibataire et sans enfant à charge.

Revenu net imposable 2023 : 36.000 euros (total figurant en bas de la fiche de paie de décembre 2023)

Montant prérempli par l’employeur case 1AJ : 36.000 euros (à rayer / effacer)

Montant saisi par la déclarante après correction case 1AJ : 28.350 euros (36.000 euros – 7.650)

Montant à déclarer case 1GA : 7.650 euros (pour le calcul du taux de prélèvement à la source)

Nombre de parts fiscales : 1 (déterminé automatiquement par le fisc)

Revenu net imposable : 25.515 après déduction de 10% (mode de déduction appliqué par défaut)

Montant de l’impôt sur le revenu 2024 : 1.399 euros (tranche d’imposition à 11%) hors prélèvement à la source déjà payé

Modalités de déclaration en ligne étape par étape

- Consulter le site Internet sur Impots.gouv.fr

- Cliquer sur Votre espace particulier

- Connexion (saisie des identifiants)

- Cliquer sur le bouton « Accéder à la déclaration en ligne »

- Lire les informations de l’étape 1

- Vérifier les renseignements personnels (Étape 2) : état-civil, adresse au 1er janvier 2023, non-détention d’un téléviseur, situation familiale

- Choix du ou des formulaires (début de l’étape 3, revenus et charges)

- Dans la rubrique « Vos revenus », cliquer sur le petit crayon de couleur noir à droite de la case 1AJ

- Remplacer la somme 36.000 euros par la somme 28.350 euros (36.000 euros – 7.650)

Saisir la somme 7.650 euros case 1GA (à partir de l’exemple ci-dessus)

- Valider la fenêtre intitulée : « Vous avez indiqué un montant à la ligne « Abattement forfaitaire ». L’avez-vous bien retiré du montant des revenus d’activité ? Pensez à bien le déduire des revenus d’activité déclarés pour qu’il ne soit pas taxé. »

- Remplir le champ INFORMATION à la fin de l’étape 3 avec le modèle de phrase suggéré par le SNJ.

- Signer la déclaration électroniquement

Déclaration de revenus pour les journalistes : déduction forfaitaire ou frais réels ?

Les journalistes disposent de deux options au moment de déclarer leurs revenus de l’année précédente au titre de leur activité professionnelle. Ils peuvent choisir :

- soit la déduction forfaitaire de 10% de leurs revenus, par défaut en bénéficiant de l’exonération de 7.650 euros de leur rémunération,

- soit la déduction des frais réels, sur option, s’ils jugent que l’abattement correspondant leur est plus favorable.

Dans le premier cas (déduction forfaitaire de 10%), les rédacteurs, photographes, directeurs de journaux, critiques dramatiques et musicaux peuvent bénéficier d’un abattement de 7.650 euros. Après quoi, la déduction forfaitaire de 10% est appliquée automatiquement par l’administration fiscale, ce qui revient pour le fisc à calculer une imposition sur 90% des revenus déclarés.

Dans le second cas, en optant pour la déduction des frais réels, le contribuable journaliste perd l’avantage de l’abattement fiscal spécifique de 7.650 euros mais dispose de la faculté de déduire ses frais professionnels pour leur montant réel. Autrement dit, il n’est pas possible de cumuler l’option pour les frais réels déductibles et l’abattement accordé au titre de l’allocation pour frais d’emploi.

Avant de choisir cette option, un calcul comparatif s’impose en utilisant le simulateur en ligne sur Impots.gouv.fr.

> Plus de détails : Frais réels : comment calculer la déduction des frais de repas et des frais kilométriques

Abattement journaliste : abattement forfaitaire de 7.650 euros

Abattement fiscal pour un journaliste salarié

Un abattement fiscal au titre de l’allocation pour frais d’emploi de 7.650 euros est accordé au journaliste salarié qui opte pour la déduction forfaitaire des frais professionnels lors de sa déclaration des revenus.

L’article 81 du Code général des impôts (CGI) stipule en effet que « les rémunérations des journalistes, rédacteurs, photographes, directeurs de journaux et critiques dramatiques et musicaux perçues ès qualités » constituent des « allocations spéciales destinées à couvrir les frais inhérents à la fonction ou à l’emploi » dans la limite légale de 7.650 euros.

Abattement fiscal pour un journaliste pigiste

Par définition, un journaliste rémunéré à la pige exerce sa profession auprès de plusieurs employeurs. Dans ce cas, le pigiste ne peut pas multiplier le montant de l’abattement fiscal par le nombre d’organes de presse qui le rémunèrent. Ainsi, le montant de 7.650 euros est déduit sur le total des rémunérations touchées en 2023 et non employeur par employeur.

« La somme de 7.650 euros est déduite en une seule fois de l’ensemble des rémunérations nettes annuelles perçues », précise le formulaire 2041 GP.

Abattement fiscal : quel plafond de revenus ?

Attention ! L’abattement fiscal ne concerne plus tous les journalistes depuis l’imposition des revenus de l’année 2019 déclarés en 2020. L’abattement de 7.650 euros est désormais réservé aux journalistes et assimilés dont le revenu brut annuel est inférieur ou égal à 93.510 euros.

Ainsi, un journaliste qui a perçu une rémunération brute au-delà de cette limite ne peut plus déduire le montant de cet abattement de ses revenus : il est imposé comme tout autre salarié, sans abattement spécifique, et bénéficie uniquement de la déduction 10% représentative des frais professionnels.

Formulaire de déclaration des revenus 2023 d’un journaliste

Une ou un journaliste peut, pour remplir sa déclaration des revenus de 2023, utiliser l’un des formulaires suivants :

En revanche, la déclaration automatique des revenus (formalité rapide par simple vérification) n’est pas ouverte aux journalistes professionnels.

Les modalités officielles de déclaration des revenus de journalistes sont présentées dans le formulaire 2041 GP (pages 8 à 10), téléchargeable sur le site de l’administration fiscale impots.gouv.fr (imprimé daté du millésime 2024 disponible depuis le 17 avril).> Aide à la recherche de formulaires : Trouver son formulaire de déclaration sur impots.gouv.fr

Case 1GA à remplir dans la déclaration 2024 des revenus 2023

Une case spécifique est à remplir par les journalistes professionnels, ligne 1GA intitulée « Abattement forfaitaire Assistants maternels/familiaux. Journalistes, correspondant au montant d’abattement fiscal déclaré ».

La case à remplir est la suivante :

- case 1GA : déclarant 1

- case 1HA : déclarant 2

- case 1IA : 1ère personne à charge

- case 1JA : 2ème personne à charge

Il faut y saisir la somme de 7.650 euros lorsque cette somme a été déduite du montant du salaire déclaré case 1AJ.

Cette case 1GA à 1JA à remplir ne change rien :

- ni aux corrections à effectuer sur le montant de revenus à déclarer (voir rubrique abattement à déduire)

- ni au calcul de l’impôt dû par le journaliste

Cette case, qui a fait son apparition dans la déclaration 2017, est liée à la prise en compte de l’abattement pour le calcul du taux de prélèvement à la source, afin de ne pas léser les journalistes.

Carte de presse pas indispensable

Le bénéfice de cette allocation est cependant conditionné. Une note du Bulletin officiel des finances publiques (BoFiP) datée du 12 septembre 2012 précise que « l’application de l’exonération est liée à l’exercice effectif de la profession de journaliste ». Cette même note stipule que « l’exercice effectif, s’il est régulier et non pas seulement ponctuel, de la profession de journaliste ouvre droit au bénéfice de cette mesure quand bien même le salarié concerné ne serait pas titulaire de la carte d’identité professionnelle ad hoc ». Ainsi, nul besoin de détenir la carte de presse pour appliquer l’abattement pour frais d’emploi à vos revenus. De même, il n’est pas nécessaire pour bénéficier de cet avantage fiscal que le journalisme soit votre activité principale « tant qu’elle est caractérisée par sa régularité au profit des publications ou des agences de presse ».

Comment définir alors la profession de journaliste ? Cette qualité est reconnue aux collaborateurs directs de la rédaction, correspondants qui travaillent en France et à l’étranger et journalistes exerçant dans une ou plusieurs entreprises de communication audiovisuelle. En revanche, la qualité de journaliste n’est pas reconnue aux :

- correspondants occasionnels des journaux ou revues et rédacteurs spécialisés qui exercent par ailleurs une autre activité,

- directeurs d’une chaîne ou d’une station de radio ou télévision, même s’ils sont encore titulaires de la carte de journaliste,

- attachés de presse, journalistes retraités et photographes des chaines de télévision qui ne bénéficient pas du statut de journaliste.

Réintégrer au revenu les dépenses remboursées incombant au journaliste

Les remboursements de frais professionnels par l’employeur qui auraient dû être à la charge exclusive du journalistes sont imposables.

Par conséquent, un journaliste qui s’est fait rembourser des frais considérés comme propres aux journalistes et n’incombant pas à son employeur, doit les réintégrer à son revenu imposable de l’année écoulée (à ajouter au revenus déclarés).

Les dépenses à la charge exclusive des journalistes, et à réintégrer au revenu imposable lorsqu’ils ont été remboursés par l’employeur, sont (source BOFiP, BOI-RSA-CHAMP-20-50-10-30, §70) :

- les frais de transport du domicile au lieu de travail,

- les frais de documentation lorsque celle-ci ne reste pas dans les archives de l’entreprise,

- les frais de cadeaux autres que les étrennes,

- les frais d’abonnement et d’appels téléphoniques passés du domicile dans la limite de 50 % de leur montant et de 91 euros par an,

- les frais de réception à domicile,

- 50 % des frais de repas engagés ailleurs qu’à son domicile dans l’exercice de ses fonctions, dans la limite d’un plafond de 915 euros annuels

- 1,5 euro par jour de frais de taxi (sauf frais de taxi de nuit qui bénéficient d’une franchise d’impôt),

- 10% du remboursement des frais d’utilisation d’une voiture personnelle autres que les frais de transport du domicile au lieu de travail.

Les frais réintégrés au revenu imposable avant abattement pour frais d’emploi ne peuvent cependant dépasser certains plafonds. Les montants maximum admis sont les suivants (source BOFiP, BOI-RSA-CHAMP-20-50-10-30, §80) :

- limite de 1.905 euros par an lorsque le salaire est inférieur ou égal à 763 euros par mois

- limite de 3.430 euros si le salaire mensuel dépasse ce montant.

Ces sommes doivent être ajoutées à celles figurant en cases 1AJ à 1DJ en page 3 de la déclaration des revenus de 2023.

Inversement, certaines dépenses remboursées par l’employeur n’ont pas à être réintégrées au revenu imposable. C’est le cas des :

- frais de taxi de nuit lorsque l’heure du déplacement ne permet plus l’utilisation des transports en commun,

- frais de déplacement et de séjour du journaliste envoyé en mission, c’est-à-dire lorsqu’il couvre un évènement.

Abattement à déduire au prorata temporis ?

L’abattement des journalistes doit, selon la documentation officielle, s’appliquer « en fonction de la durée de l’exercice effectif de la profession » en cas d’exercice de l’activité sur une partie de l’année seulement (source BOFiP, BOI-RSA-CHAMP-20-50-10-30, §280).

Ce cas de figure se présente par exemple :

- lorsqu’un journaliste débute sa carrière

- lorsqu’un journaliste met un terme à sa carrière

- lorsqu’un journaliste effectue un CDD sur une partie de l’année

- lorsqu’un journaliste décède en cours d’année

- lorsqu’un journaliste est payé à la pige

Si la ou le journaliste n’a pas travaillé durant l’année complète, le fisc indique que le montant de l’abattement peut, « par mesure de simplification », être pris en compte au prorata du nombre de mois effectivement travaillés.

Ainsi, lorsqu’il a commencé à travailler en cours d’année, ou au contraire, rompu son contrat durant cette période (par exemple en cas de départ à la retraite), l’abattement n’est pas à déduire.

Exemple de calcul :

Pour un journaliste ayant débuté son contrat de travail le 1er septembre de l’année 2023, quatre mois sur douze sont pris en compte (de septembre à décembre).

L’abattement à déduire des revenus est de 7.650×4/12, soit 2.550 euros.

S’il a perçu un salaire net de cotisations sociales et CSG déductibles de 2.000 euros par mois, sa rémunération à déclarer est égale à 5.450 euros (8.000 – 2.550).

C’est sur ce salaire net d’allocation pour frais d’emploi que l’abattement forfaitaire de 10% est appliqué automatiquement par l’administration fiscale, soit un revenu net imposable de 4.905 euros (90% de 5.450 euros).

Cependant, ce principe pose un problème pratique d’application pour les journalistes payés à la pige. Surtout, il est contredit par la jurisprudence, d’après le syndicat SNJ-CGT. Selon un jugement du tribunal administratif de Versailles du 22 décembre 2005, « aucune disposition législative et réglementaire ne prévoit qu’un tel montant [de 7650 euros] puisse faire l’objet d’une réduction à proportion du temps écoulé lorsque le contribuable n’a pas exercé son activité de journaliste durant la totalité de l’année d’imposition ». A ce titre, un journaliste, pigiste ou non, serait fondé à appliquer l’abattement pleinement, à hauteur de 7.650 euros, au lieu d’une fraction.

Quels justificatifs fournir ?

Un journaliste professionnel n’est en principe pas tenu de fournir le moindre justificatif en complément de sa déclaration. L’administration fiscale précise dans l’imprimé 2041 GP (page 8) que « l’exonération est acquise aux intéressés sans qu’ils aient besoin d’apporter la justification de l’utilisation de cette somme qui ne peut donner lieu à aucune vérification de la part de l’administration ».

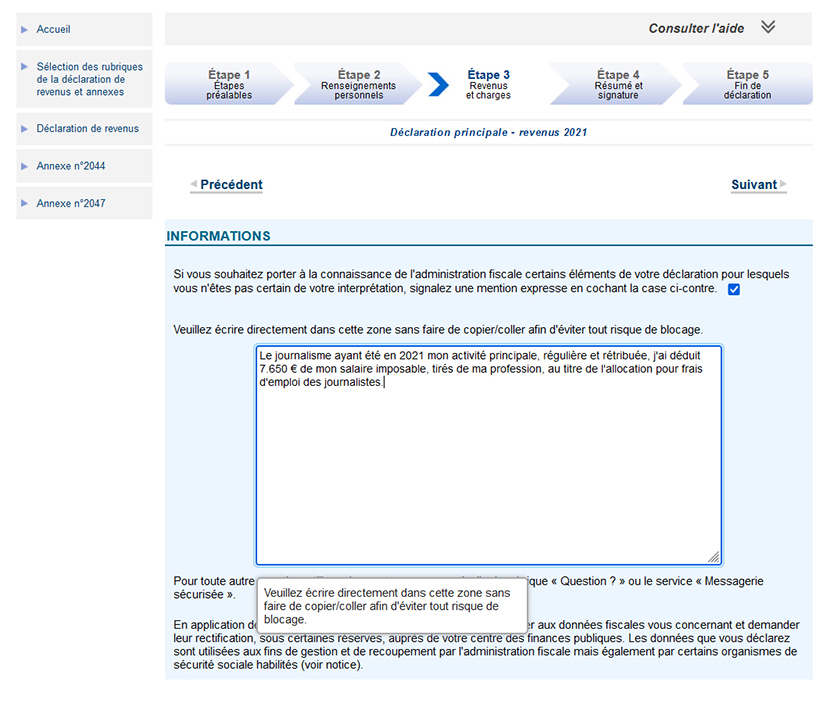

Modèle de phrase-type pour indiquer la déduction de l’abattement

Toutefois, quelques précautions s’imposent, pour prévenir le risque de remise en cause.

Ainsi, le Syndicat national des journalistes (SNJ) explique qu’il convient d’écrire la mention suivante dans la déclaration : « Le journalisme ayant été en 2023 mon activité principale, régulière et rétribuée, j’ai déduit 7.650 euros des salaires imposables, tirés de ma profession, au titre de l’allocation pour frais d’emploi des journalistes. »

Dans le cadre de la déclaration avec une feuille d’impôt (formulaire 2042 ou déclaration préremplie 2042 K), cette mention est à reporter en bas de la page 2, dans le champ INFORMATIONS, après la rubrique D – rattachement en 2023 d’enfants majeurs ou mariés.

Dans le cadre de la déclaration en ligne, cette mention doit être rédigée à la fin de l’étape 3 de la déclaration de revenus (Revenus et charges), dans le champ INFORMATIONS. Voir la capture d’écran ci-dessous :

A lire aussi sur la déclaration 2024 des revenus 2023

Trouver son formulaire de déclaration sur impots.gouv.fr