CSG pour les retraités, explications

La CSG (acronyme dont la signification est contribution sociale généralisée) est un impôt en vigueur depuis 1991, qui sert à financer la Sécurité sociale (dont la nouvelle branche autonomie récemment créée) et l’Unédic (assurance chômage) depuis 2019. La CSG est prélevée par l’organisme ou la caisse de retraite en charge du versement de la pension.

La CSG est un impôt proportionnel : contrairement à l’impôt sur le revenu dont le barème est progressif (un taux pour chaque tranche de revenus), la pension de retraite perçue par une personne à la retraite est soumise à un pourcentage unique de CSG. Cependant, le taux de CSG peut changer d’une année sur l’autre en cas de changement de situation (niveau de revenus, composition du foyer, lieu de résidence).

Le principe du prélèvement de la CSG sur les retraites est prévu à l’article L136-1 du Code de la Sécurité sociale (CSS) : le texte de loi rend imposable à la CSG l’ensemble des revenus de remplacement, dont les pensions de retraite font partie. Toutefois, certains retraités ne paient pas de CSG (ils en sont exonérés), généralement en raison de leur faible niveau de revenus.

Il existe plusieurs taux de CSG sur les retraites (voir ci-dessous).

La CSG est l’un des prélèvements sociaux sur les retraites, avec la contribution pour le remboursement de la dette sociale (CRDS) et la contribution de solidarité pour l’autonomie (Casa ou CSA). Ci-dessous, voici un bref comparatif de ces trois contributions sociales qui concernent les retraités :

Taux de CSG 2026 sur les retraites : taux plein, réduit ou nul

Taux de CSG : du taux zéro au taux fort

Il existe différents taux de CSG :

- un taux fort (aussi appelé taux plein ou taux normal)

- un taux intermédiaire (aussi appelé taux médian), depuis 2019

- un taux minoré ou taux réduit

- et un taux nul ou taux zéro, correspondant à l’exonération de CSG.

Le taux plein de CSG est en réalité le taux normal de CSG, les trois autres taux étant des taux dits dérogatoires (exceptions au taux normal).

Taux de CSG pour les retraités au 1er janvier 2026

Quatre taux de CSG sont en vigueur en 2026 :

Explications du tableau :

- le taux de 0% ou taux nul correspond à une retraite qui n’est pas soumise à la CSG (ou exonération)

- le taux de 3,8% s’applique à la retraite brute (taux réduit de CSG)

- le taux intermédiaire de 6,6% s’applique à la retraite brute (il est aussi appelé taux médian)

une part de ce taux (2,4%) correspondant à la CSG non déductible, soit la part de CSG qui doit être déclarée aux impôts (elle est imposable) ;

le solde (4,2%) est déductible du revenu imposable, appelée CSG déductible, qui n’est pas prise en compte dans les revenus imposables

- le taux normal de 8,3% (ou taux plein de CSG) s’applique la retraite brute

une part de ce taux (5,9%) est déductible du revenu imposable (pas besoin de la déclarer aux impôts)

l’autre part (2,4%) est imposable à l’impôt sur le revenu, appelée CSG non déductible et donc à déclarer aux impôts

Les taux de CSG prélevés dépendent du revenu fiscal de référence du foyer fiscal (base de ressources calculée par les impôts), qui prend en compte l’ensemble des revenus du foyer et dont le barème varie selon le lieu de résidence. Les seuils pour bénéficier de l’exonération de CSG (retraité entièrement non imposable à la CSG) ou d’un taux réduit de CSG sont en effet différents entre la France métropolitaine et les départements d’Outre-mer.

Le taux de CSG d’une personne retraitée s’applique à tous les types de pension (base, complémentaire, réversion) qu’elle perçoit.

Taux de CSG, de CRDS et de CASA

Le taux de CSG appliqué à une personne retraitée détermine le taux des autres contributions sociales sur les pensions de retraite qu’elle doit éventuellement payer. Les deux autres prélèvements sociaux qui peuvent être ponctionnés sur le montant brut des retraites sont :

- la contribution pour le remboursement de la dette sociale (CRDS) : taux de 0,5%

- et la contribution de solidarité pour l’autonomie (Casa ou CSA) : taux de 0,3%

Les taux de CRDS et de Casa/CSA applicables sont déterminés en fonction du taux de CSG et récapitulés dans le tableau ci-dessous :

Explications du tableau :

- une personne exonérée de CSG est également exonérée de CRDS et de Casa/CSA (pas de prélèvements sociaux sur la pension)

- une personne soumise à un taux de CSG de 3,8% (taux réduit) paie de la CRDS, prélevée à la source sur le montant brut de sa pension, mais pas de Casa/CSA

- une personne soumise à la CSG au taux de 6,6% ou de 8,3% est également soumise à la CRDS et à la Casa/CSA ; ces prélèvements sociaux sont retenus à la source par la Caisse de retraite

Hausse ou baisse de la CSG pour les pensions Agirc-Arrco en mars-avril

Une actualisation du montant des pensions de retraite complémentaire versées par l’Agirc-Arrco est susceptible d’intervenir chaque année en raison de la modification du taux de CSG. En effet, l’administration fiscale notifie chaque année à l’Agirc-Arrco tout changement dans la situation fiscale des bénéficiaires au 1er janvier, à partir du dernier avis d’impôt sur le revenu. En fonction du revenu fiscal de référence et du nombre de parts fiscales, le taux de CSG peut être soit stable, soit en augmentation, soit en diminution.

En 2025, en cas de hausse du taux de CSG, les retraites de janvier et février ont été versées sans ajustement (montant inchangé, application du taux de CSG comme en 2024), puis une régularisation a été effectuée en mars, entraînant une diminution du montant de la retraite, par prélèvement de la CSG qui aurait dû être déduite en janvier-février. À partir d’avril, la CSG est prélevée au nouveau taux et déduite de la retraite complémentaire Agirc-Arrco.

En revanche, en cas de baisse du taux de CSG, un remboursement des prélèvements effectués en trop sur les retraites de janvier et février est intervenu courant février. Puis, à partir de mars, la retraite a augmenté, après prise en compte du nouveau taux de CSG (en baisse par rapport à celui de 2024).

Barème CSG 2026 : quel revenu fiscal de référence (RFR) pour quel taux ?

Le revenu fiscal de référence (RFR) pris en compte pour déterminer le taux de CSG se trouve dans le dernier avis d’imposition reçu, feuillet 2, ligne 25.

Barème de la CSG 2026 sur les pensions de retraite

Le barème de la CSG sur les retraites a été revalorisé de 1,8% en 2026 par rapport à 2025. Le gel du barème de la CSG, proposé par le gouvernement Lecornu sur le même principe que les propositions de l’ancien gouvernement Bayrou dans le cadre de l’année blanche 2026, n’a pas été retenu par les parlementaires.

Les seuils d’exonération et de passage d’un taux de CSG à l’autre pour 2026 ont donc été actualisés.

Barème de la CSG 2026 sur les retraites selon le revenu fiscal de référence

Le barème permettant de connaître le taux de CSG applicable à chaque retraité est actualisé chaque année. Il figure dans le tableau ci-dessous, pour les personnes résidant en France métropolitaine. Le revenu pris en compte est le revenu fiscal de référence (RFR).

En principe, pour l’application du taux de CSG 2026, il faut se référer au RFR 2024 qui se trouve dans l’avis d’imposition reçu en juillet, août ou septembre 2025. Cependant, il faut avoir dépasser les seuils pendant deux années consécutives pour être soumis au taux intermédiaire ou au taux normal de CSG : en cas de dépassement du seuil au titre des revenus 2024, les revenus de l’année 2023 sont examinés pour savoir si le bénéficiaire de la pension doit conserver son taux de CSG ou son exonération de CSG, ou au contraire voir son taux de CSG augmenter (et donc le montant net de sa pension diminuer)

Exemples d’utilisation du tableau ci-dessus :

- Cas pratique 1 :

un retraité divorcé sans enfant à charge disposant d’une part fiscale s’est aperçu qu’il disposait d’un RFR 2024 de 13 300 euros dans son avis d’impôt 2024. Il a droit au taux de CSG de 3,80% en 2026, son RFR étant supérieur à 13 048 euros et inférieur à 17 057 euros.

- Cas pratique 2 :

un couple de retraités mariés disposant de deux parts fiscales a lu qu’il disposait d’un RFR 2024 de 30000 euros dans son avis d’impôt 2025. Ces retraités ont droit au taux de CSG de 6,60% en 2026, leur RFR étant supérieur à 26 167 euros et inférieur à 40 604 euros.

Déclarez vos revenus boursiers en moins de 10 minutes

Vous avez investi en Bourse cette année ? FlashFiscal vous génère automatiquement votre déclaration fiscale à partir de vos relevés Interactive Brokers, Degiro, Trade Republic ou autre courtier.

Plus-values, dividendes, formulaires 2074 et 2047 pré-remplis : vous gagnez du temps et évitez les erreurs coûteuses. Utilisé par des milliers d’investisseurs particuliers pour leur déclaration.

15€ offerts avec le code TSMF

Barème de la CSG 2025 sur les pensions de retraite

Le barème 2025 était est fixé comme suit :

Simulation du taux de CSG 2026 sur les retraites

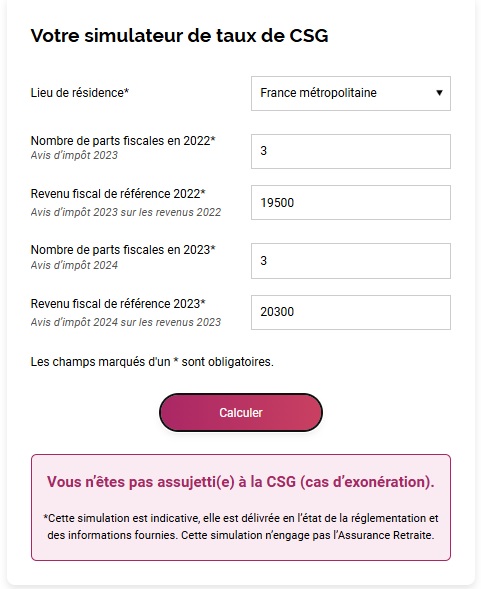

L’Assurance retraite permet aux retraités de simuler leur taux de CSG, grâce à un simulateur mis à disposition sur son site internet. L’outil de calcul n’a pas encore été mis à jour pour l’année 2026. Cliquer ici pour accéder au simulateur officiel.

Mode d’emploi du simulateur

Pour utiliser l’outil de simulation, il faut d’abord se munir de ses avis d’imposition des deux années précédentes puis suivre les étapes suivantes :

- se rendre sur le site de l’Assurance retraite

- consulter la page consacrée aux prélèvements sociaux sur la retraite

- renseigner le lieu de résidence parmi les trois zones proposées (France métropolitaine Corse incluse, Martinique-Guadeloupe-Réunion, Guyane)

- saisir le nombre de parts fiscales en 2023

(information visible sur l’avis d’imposition 2024)

- renseigner le montant du revenu fiscal de référence 2023

(à retrouver dans l’avis d’impôt 2024 sur les revenus 2023)

- saisir le nombre de parts fiscales en 2024

(information visible sur les avis d’imposition 2024 et 2025)

- renseigner le montant du revenu fiscal de référence 2024

(à retrouver dans l’avis d’impôt 2025 sur les revenus 2024)

- cliquer sur le bouton calculer : le résultat du calcul est instantané

Le résultat est donné à titre indicatif.

Exemple de calcul du taux de CSG 2025 avec le simulateur à visualiser dans la capture d’écran ci-dessous :

Un autre simulateur de taux de CSG est proposé par l’Agirc-Arrco. Cliquer ici pour accéder au simulateur officiel. Pour réaliser une simulation pour l’année 2026, il faut renseigner les informations suivantes :

- Situation personnelle

- Territoire de résidence (métropole, Guadeloupe/Martinique/La Réunion, Guyane)

- Nombre de parts fiscales (avis d’impôt 2025 – revenus 2024)

- Revenu fiscal de référence (avis d’impôt 2025 – revenus 2024)

- Bénéfice du régime local Alsace-Moselle (Oui/Non)

Le calcul est instantané. Le simulateur permet de visualiser en un coup d’œil :

- le taux de prélèvement sociaux

- le taux de CRDS (en pourcentage et le type de taux : réduit, médian, plein ou exonération)

- le taux de cotisation d’assurance maladie (Cotam)

- le taux de Contribution Solidarité Autonomie (CSA)

- les seuils de revenus applicables

Assiette de la CSG : quelle base de calcul ?

Assiette de la CSG : taux appliqué à la retraite brute

La base de calcul de la CSG (on parle aussi d’assiette de calcul) correspond au montant brut des pensions, sauf pour les bénéficiaires de la majoration pour tierce personne (MTP). Ainsi, la quote-part de pension d’une personne retraitée correspondant à cette majoration n’est pas imposable à la CSG.

La CSG concerne les pensions perçues au titre des régimes de retraite obligatoires :

- la retraite de base (versée par la Cnav ou la Carsat pour les anciens salariés du privé)

- la retraite complémentaire (versée par l’Agirc-Arrco pour les anciens salariés cadres et non-cadres du privé)

- les bonifications et majorations de retraite (dont majoration de 10% pour famille nombreuse)

- les sommes perçues au titre des droits dérivés (pension de réversion, pensions de veuve ou veuf).

Les retraites ne bénéficient d’aucun abattement (contrairement à la base de calcul de l’impôt sur le revenu) : 100% du montant brut des pensions est soumis à la CSG.

Exemple de calcul de la retraite à taux plein, du brut ou net

Comment calculer le montant de la CSG sur ma retraite ? Voir l’exemple de calcul ci-dessous, pour une personne seule percevant une pension de retraite de 2 500 euros, dont 2 000 euros au titre du régime de base de la Sécurité sociale et 500 euros versés par un organisme de retraite complémentaire (caisse de retraite type Malakoff-Médéric) au titre de l’Agirc-Arrco. La CSG prélevée mensuellement se monte à :

8,3% de CSG sur 2 000 euros, soit 166 euros

8,3% de CSG sur 500 euros soit 41,5 euros

Soit un total de CSG de 207,5 euros.

Une partie de cette CSG est imposable à l’impôt sur le revenu, c’est la CSG non-déductible du revenu imposable.

Attention, d’autres prélèvements sociaux s’appliquent dans ce cas de figure, la CRDS (taux de 0,5%) et la Casa (taux de 0,3%), soit :

0,5% de CRDS sur 2 500 euros soit 12,5 euros

0,3% de Casa sur 2 500 euros soit 7,5 euros

1% de cotisation maladie sur 500 euros, soit 5 euros

Le total des prélèvements sociaux sur sa pension se monte à 232,5 euros, soit une retraite nette, avant prélèvement à la source de l’impôt sur le revenu, de 2 267,5 euros.

A lire également > Prélèvement à la source pour les retraités : quel impôt à la source sur la retraite 2026 ?

Qui doit payer la CSG sur les retraites ?

En principe, tout retraité doit payer la CSG, si son domicile fiscal est en France et s’il est affilié à un régime obligatoire d’assurance maladie français.

Cependant, tous les retraités ne sont pas imposables à la CSG : sous un certain seuil de revenus, les retraités bénéficient d’une exonération totale (ils ne paient ni la CSG, ni les autres prélèvements sociaux sur les retraites tels que la CRDS ou la Casa). En d’autres termes, à partir d’un certain seuil prenant en compte l’ensemble des ressources du foyer (le revenu fiscal de référence), la CSG est prélevée. Ce seuil varie selon la composition du foyer fiscal et la localisation.

La loi (Article L136-1-2 du CSS) prévoit également une exonération de CSG pour les bénéficiaires de l’Aspa (allocation de solidarité aux personnes âgées, ex-minimum vieillesse).

CSG sur la retraite : à partir de combien est-on imposable ?

Le seuil d’assujettissement à la CSG varie selon les revenus dont on dispose et selon l’endroit où l’on vit. Le critère pris en compte est le revenu fiscal de référence de l’avant-dernière année (revenus 2024 pour le taux de CSG 2026) et celui de l’année précédant l’avant-dernière année (examen des revenus de 2023) si le seuil a été franchi au titre des revenus 2023. Autrement dit, pour être exonéré de CSG en 2026, il ne faut pas dépasser les seuils pendant deux années consécutives.

Jusqu’à une certaine limite, on est non imposable à la CSG.

Pour les pensions touchées en 2026 pour une personne qui vit en France métropolitaine, les limites à ne pas dépasser pour être exonéré de CSG sont les suivantes (RFR 2024 de l’avis d’imposition 2025) :

- 1 part fiscale : 13 048 euros pour une personne seule

- 2 parts fiscales : 20 016 euros pour un couple marié ou Pacsé

Rappel des seuils à ne pas dépasser pour être exonéré de CSG pour 2025 :

- 1 part fiscale : 12 817 euros pour une personne seule

- 2 parts fiscales : 19 661 euros pour un couple marié ou Pacsé

Ces limites font l’objet d’une actualisation chaque année.

Exonération de CSG sur les retraites modestes : pour qui ?

Certains retraités modestes sont exonérés de CSG : il ne sont pas imposables à cet impôt, en vertu de l’article L136-1-2 du CSS.

Un retraité n’est pas soumis à la CSG :

- sous condition de ressources : il y a un seuil de revenu fiscal de référence à ne pas dépasser

- ou automatiquement s’il perçoit une allocation non imposable telle que l’allocation de solidarité aux personnes âgées (Aspa, ex-minimum vieillesse), l’allocation supplémentaire d’invalidité (ASI) ou toute autre prestation dite « non contributive » (perçue au titre de la solidarité nationale et financée par l’impôt).

Une personne percevant l’ASI est exonérée de l’ensemble des prélèvements sociaux (dont la CSG) sur l’ensemble de pensions de vieillesse qu’elle touche.

Pour les personnes déjà à la retraite, l’exonération de CSG sous conditions de ressources est examinée et accordée de façon automatique par la Caisse de retraite en charge des versements, à partir des informations communiquées par l’administration fiscale.

Comment connaître mon taux de CSG sur ma retraite ?

Pour connaître le taux de CSG et le montant prélevé sur la pension de retraite, il existe une procédure en ligne très simple. Il suffit pour cela, pour les retraités percevant une pension de base de la Sécurité sociale, de se rendre sur son compte personnel sur le site Internet de l’Assurance retraite, puis à la rubrique intitulée « Demander un relevé des paiements de ma retraite ».

Le service permet de télécharger un relevé de mensualité détaillé au format PDF, où figurent notamment les montants prélevés au titre de la CSG, ainsi que le taux associé.

Le téléchargement du document est totalement gratuit.

Pour connaître le taux et le montant de CSG prélevé sur la retraite complémentaire Agirc-Arrco, la procédure à suivre, étape par étape, est la suivante :

- se rendre sur son espace personnel Agirc-Arrco : cliquer ici

- cliquer sur le bouton se connecter

il y a deux procédures au choix :

Option 1/ sans FranceConnect renseigner ses identifiants (Numéro de Sécurité sociale et mot de passe)

ou option 2/ connexion avec le bouton « S’identifier avec FranceConnect »

- pointer le curseur sur l’onglet « Ma retraite » puis choisir, dans le menu « Mes paiements retraite »

- télécharger le décompte de paiement

➡️ Le décompte de paiement mensuel permet de trouver :

- le taux de CSG déductible

- le taux de CSG non déductible

- ainsi que, si la personne retraitée y est soumise, le taux de CRDS, de Casa et de cotisation d’assurance maladie éventuels

Pour chacune des lignes de prélèvement figurant dans le décompte de paiement, sont mentionnés :

- l’assiette de prélèvement (correspondant à la base de calcul)

- le taux de prélèvement

- le montant en euros prélevé

CSG 2026 pour un couple à la retraite

CSG pour un couple de retraités, quel fonctionnement ?

Quelle CSG en 2026 pour un couple à la retraite ? Première chose importante à savoir, pour un couple marié ou uni par un Pacs, le taux de CSG est commun : chaque membre du couple est soumis au même taux de CSG même en cas de différence importante de revenus (y compris si seul, l’un des conjoints aurait pu prétendre au taux réduit ou à l’exonération de CSG).

Seuil d’exonération de CSG sur la retraite d’un couple en 2026

Par ailleurs, un couple est non imposable à la CSG si ses revenus sont inférieurs à certains seuils. Les revenus pris en compte sont ceux de l’avant-dernière année, soit :

- revenus 2025 pour la pension versée en 2027

- revenus 2024 pour la pension versée en 2026,

- revenus 2023 pour la pension versée en 2025

Ainsi, pour un couple sans enfant et sans demi-part fiscale supplémentaire pour invalidité ou ancien combattant, soit 2 parts fiscales, le revenu fiscal de référence à ne pas dépasser pour bénéficier de l’exonération totale de CSG est pour les pensions de retraite touchées en 2026 :

- de 20 016 euros en France métropolitaine

- de 22 753 euros en Martinique, Guadeloupe et à la Réunion

- de 23 631 euros en Guyane française

Ces seuils d’exonération correspondent aux limites en vigueur pour les pensions versées en 2026, basées sur le revenu fiscal de référence 2024 (visible dans l’avis d’imposition 2025).

Seuil du taux réduit de CSG pour un couple à la retraite en 2026

Depuis 2019, certains retraités bénéficient d’un taux réduit de CSG. Les taux 2025 ont été reconduits en 2026 (pas d’augmentation).

Pour bénéficier du taux réduit de CSG (soit 3,80%) ou du taux intermédiaire de CSG (soit 6,60%) en 2026, les limites de revenu fiscal de référence à respecter pour un couple sont les suivantes (montants pour la France métropolitaine) :

- taux de CSG à 3,80% : de 20 016 à 26 167 euros de RFR

- taux de CSG à 6,60% : de 26 167 à 40 604 euros de RFR

À noter : depuis 2019, la loi prévoit que le passage du taux réduit de CSG de 3,8% au taux de 6,6% ne s’applique qu’en cas de dépassement du seuil pendant deux années de suite. Ainsi, le bénéfice du taux réduit de 3,8% est conservé si la limite de revenu fiscal de référence n’est franchie que pendant un an.

CSG, CRDS sur les retraites, quels taux, quelles différences ?

CRDS, une contribution complémentaire à la CSG

Cinq ans après la CSG, la contribution pour le remboursement de la dette sociale (CRDS) a été créée en 1996 pour rembourser la dette de la Sécurité sociale. Son taux, fixé à 0,5% à l’origine, n’a jamais été modifié depuis sa création.

Une personne exonérée de CSG bénéficie également d’une exonération totale de CRDS.

À la différence de la CSG (entièrement ou partiellement déductible selon les cas), la CRDS est non déductible du revenu imposable dans sa totalité, quel que soit le niveau de revenus du retraité.

Taux de CSG-CRDS 2026

Le taux global de CSG-CRDS est le suivant :

- taux nul : 0%

- taux réduit : 4,3% dont 3,8% de CSG et 0,5% de CRDS

- nouveau taux intermédiaire (depuis 2019) : 7,1% dont 6,6% de CSG et 0,5% de CRDS, 7,4% en incluant la Casa

- taux plein : 8,8% dont 8,3% de CSG et 0,5% de CRDS, 9,1% en incluant la Casa

À partir de quel montant de retraite est-on imposable à la CSG-CRDS

Pour les retraités, le seuil d’exonération de CRDS est le même que celui applicable en matière de CSG (limite à ne pas dépasser pour la France métropolitaine) :

- 1 part fiscale :

13 048 euros en 2026

12 817 euros en 2025

12 230 euros en 2024

11 614 euros en 2023

11 431 euros en 2022

11 408 euros en 2021

11 306 euros en 2020

11 128 euros en 2019

- 1,5 part fiscale :

16 532 euros en 2026

16 239 euros en 2025

15 495 euros en 2024

14 715 euros en 2023

14 483 euros en 2022

14 454 euros en 2021

14 325 euros en 2020

14 099 euros en 2019

- 2 parts fiscales :

20 016 euros en 2026

19 661 euros en 2025

18 760 euros en 2024

17 816 euros en 2023

17 535 euros en 2022

17 500 euros en 2021

17 344 euros en 2020

17 070 euros en 2019

CSG non déductible ou déductible : la CSG sur les retraites est-elle imposable ?

Selon le taux de CSG auquel on est soumis, une partie de celle-ci peut être imposable à l’impôt sur le revenu (c’est la CSG non déductible du revenu imposable) et l’autre ne pas être imposable (la CSG déductible).

CSG déductible, CSG non imposable à l’impôt sur le revenu

La CSG au taux réduit de 3,8% sur les retraites est entièrement déductible du revenu imposable, elle est donc non imposable. Ainsi, pour le calcul de l’impôt sur le revenu, c’est le montant de la pension nette de CSG qui est pris en compte (la CSG non imposable est déduite du montant brut de la retraite).

En revanche, au taux de 6,6%, la CSG est partiellement déductible : une quote-part de CSG de 4,2% est déductible du revenu imposable. Pour une retraite brute de 1 000 euros, la pension nette est égale à 92,9 euros (hors cotisation maladie de 1% sur la pension Agirc-Arrco). Sur ce montant, 4,2 euros sont non imposables, soit une base imposable à l’impôt sur le revenu de 95,8 euros (2,4% de CSG et 0,5% de CRDS sont réintégrés dans la base imposable à l’impôt sur le revenu).

De même, au taux de CSG de 8,3%, une quote-part de CSG de 5,9% est déductible du revenu imposable.

Exemple : pour une retraite brute de 100 euros, 5,90 euros sont non imposables, soit une base imposable à l’impôt sur le revenu de 94,1 euros. Cette déduction fiscale est appliquée automatiquement, aucune correction n’est à effectuer dans la déclaration de revenus.

CSG non déductible, une part de CSG sur les retraites imposable à l’impôt sur le revenu

Pour les retraités soumis au taux plein de CSG (8,3%) ou au taux réduit de 6,6%, une quote-part de CSG est non déductible du revenu imposable à hauteur de 2,4% : cette fraction est imposable à l’impôt sur le revenu.

Cette part de CSG non-déductible est donc comprise dans les revenus soumis au barème de l’impôt, comme s’il s’agissait de revenus perçus par le retraité.

L’existence de la CSG non déductible explique pourquoi le montant de pensions indiqué dans les relevés fournis par les caisses de retraite (récapitulatif du montant annuel des pensions à déclarer) ne correspond pas au montant réellement encaissé sur le compte bancaire. La somme à déclarer à l’administration fiscale est donc supérieure au montant de la retraite nette que l’on perçoit sur son compte bancaire.

CSG et autres prélèvements sociaux

La CSG n’est pas le seul prélèvement social qui pèse sur les pensions de retraite. La liste des prélèvements sociaux sur les retraites est la suivante :

- contribution sociale généralisée (CSG)

- contribution au remboursement de la dette sociale (CRDS)

- contribution additionnelle de solidarité pour l’autonomie (Casa)

- cotisation d’assurance maladie : sur les retraites complémentaires, et pour les retraites de base uniquement pour les retraités relevant du régime local Alsace-Moselle (Haut-Rhin, Bas-Rhin, Moselle) ou résidant à l’étranger, à Mayotte ou dans une collectivité d’Outre-mer

Historique des taux de CSG sur les retraites

CSG : historique du taux pour les retraités depuis 1991

Depuis la création de la CSG en 1991 par Michel Rocard, les retraités sont soumis à cet impôt. Fixé à 1,1% lors de son instauration au 1er février 1991, le taux a subi plusieurs augmentations par la suite jusqu’à atteindre le taux de 8,3%.

Le taux plein de CSG a évolué comme suit :

- 1,1% du 1er février 1991 au 30 juin 1993

- 2,4% du 1er juillet 1993 au 31 décembre 1996

- 3,4% du 1er janvier au 31 décembre 1997 (apparition du taux réduit : 1%)

- 6,6% du 1er janvier 1998 au 31 décembre 2017 (taux réduit : 3,8%)

- 8,3% depuis le 1er janvier 2018 (taux réduit : 3,8%, apparition du taux médian : 6,6%)

Le taux de CSG sur les retraites est différent de celui sur les salaires depuis 1998. > Historique du taux de CSG sur les salaires depuis 1991

Historique des taux de CSG-CRDS sur les pensions de retraite

La CRDS a vu le jour en 1996. Elle concerne tous les retraités non exonérés de CSG. S’y ajoute la taxe Casa depuis le 1er avril 2013 au taux de 0,3%.

Le cumul CSG-CRDS au taux plein de CSG a évolué comme suit :

- 1,1% du 1er février 1991 au 30 juin 1993

- 2,4% du 1er juillet 1993 au 31 décembre 1996

- 2,9% du 1er janvier au 31 décembre 1996

- 3,9% du 1er janvier au 31 décembre 1997

- 7,1% du 1er janvier 1998 au 31 décembre 2017, 7,4% Casa incluse depuis le 1er avril 2013

- 8,8% depuis le 1er janvier 2018, 9,1% Casa incluse

Taux moyen de CSG des retraités ces dernières années

Le taux de CSG moyen des retraités de droit direct (pension issue des droits personnels, hors pension de réversion) résidant en France s’est établit à (source Drees) :

- taux non communiqué pour 2023

- 5,1% en 2022

- 5,3% en 2021

- 5,3% en 2020

- 5,4% en 2019

- 5,9% en 2018

CSG sur les retraites : chiffres-clés et statistiques

D’après le tableau ci-dessus basés sur les dernières statistiques disponibles de l’Assurance retraite (retraités percevant une retraite de base au régime général, anciens travailleurs indépendants compris), 71% des retraités pensionnés du régime général de la Sécurité sociale sont soumis à la CSG à fin 2024, pour près de 29% de retraités exonérés. Parmi les retraités soumis à la CSG, 29% sont assujettis au taux normal ou taux fort, 27% au taux intermédiaire et 15% au taux réduit.

Combien de recettes de CSG prélevées sur les retraites ? En 2024, la CSG représentait 20% des recettes des régimes de base de sécurité sociale (source Commission des comptes de la Sécurité sociale).

En 2024, la CSG sur les retraites a représenté un prélèvement total de plus de 24,8 milliards d’euros (contre 17,2 milliards en 2017), en hausse par rapport à celui de l’année précédente. Les sommes prélevées sur les pensions de retraite devraient évoluer comme suit (source Commission des comptes de la Sécurité sociale, octobre 2025) :

- 26,346 milliard d’euros en 2024 (+4,1%)

- 25,315 milliard d’euros en 2025 (+2%)

- 24,812 milliard d’euros en 2024 (+4,7%)

- 23,692 milliard d’euros en 2023 (+4,8%)

- 22,597 milliard d’euros en 2022 (+5,5%)

- 21,414 milliard d’euros en 2021 (+2,2%)

- 20,944 milliard d’euros en 2020 (+0,6%)

- 20,799 milliard d’euros en 2019 (-5,5%)

- 22,051 milliard d’euros en 2018 (+28%)

Les chiffres indiqués pour les années 2025 et 2026 sont des prévisions.

CSG pour les retraités : FAQ

Quel sera mon taux de CSG en 2026 ?

Le taux de CSG pour 2026 sera soit 0%, 3,8%, 6,6% ou 8,3%. Il dépendra du niveau de revenu fiscal et du nombre de parts fiscales du foyer ainsi que du lieu de résidence (les barèmes sont différents entre la France métropolitaine, les départements Martinique-Guadeloupe-Réunion et la Guyane). Pour savoir quel sera sont taux de CSG sur ses pensions de retraite, on peut consulter le simulateur de taux de CSG mis à disposition par l’Assurance retraite. Pour l’heure, l’outil est à jour pour l’année 2025, mais pas encore pour l’année 2026.

Dois-je payer la CSG si je touche l’Aspa ?

La CSG n’est pas due lorsqu’une personne retraitée perçoit l’allocation de solidarité aux personnes âgées (Aspa). Cette exonération de CSG pour les bénéficiaires de l’Aspa est prévue à l’article L. 136-1-3 du Code de la Sécurité sociale. Etant exonérés de CSG, les titulaires de l’Aspa sont également exonérés de CRDS (contribution au remboursement de la dette sociale) et de Casa (contribution additionnelle de solidarité pour l’autonomie).

Le montant brut de la pension pour une personne percevant l’Aspa est donc égal au montant net.

Quel revenu fiscal pour être exonéré de la CSG en 2026 ?

Le revenu fiscal à ne pas dépasser pour être exonéré de la CSG en 2026, quand on perçoit des pensions de retraite, dépend du nombre de parts fiscales du foyer. Pour la détermination du droit à l’exonération de CSG pour 2026, c’est le revenu fiscal de référence de l’année 2024 qui est pris en compte.

Pour une personne seule, le revenu fiscal de référence pour être exonéré doit être inférieur ou égal à 13 048 euros en France métropolitaine.

Pour un couple marié ou uni par un Pacs sans personne ni enfant à charge, le revenu fiscal de référence à ne pas dépasser est fixé à 20 016 euros.

Qui a droit à une baisse de la CSG pour les retraités en 2026 ?

Une baisse de la CSG en 2026 par rapport à 2025 peut survenir pour certains retraités :

- qui ont connu une diminution de leurs revenus, conduisant à un changement de tranche du barème.

- qui ont bénéficié de l’actualisation du barème en fonction de l’inflation

Par exemple, une personne seule ayant perçu 12 800 euros de revenu fiscal de référence en 2024 et 13 000 euros en 2024 a vu son taux de CSG passer de 3,80% à 0% entre 2025 et 2026.

📌 En dehors de ces évolutions personnelles du taux de CSG liées à d’éventuels changements de situation, aucune baisse de la CSG n’est prévue au niveau national en 2026 sur les pensions de retraite. Il n’y a pas non plus de suppression de la CSG envisagée par le gouvernement.