En cas d’appel aux services d’un homme à tout faire pour une taille de haie ou d’une aide à domicile en 2025, un contribuable peut déduire une partie des dépenses sous la forme d’un crédit d’impôt en 2026, appelé crédit d’impôt services à la personne (Cisap). Pour ne pas passer à côté d’un bel avantage fiscal cette année, il faut être très attentif au moment de remplir sa déclaration de revenus.

Où déclarer les services à la personne aux impôts, sur quelle ligne ?

Déclarer les dépenses dans la rubrique Réductions et crédits d’impôt

Déclarer l’utilisation de services à la personne aux impôts pour bénéficier de la déduction fiscale correspondante dépend du type de déclaration effectué entre :

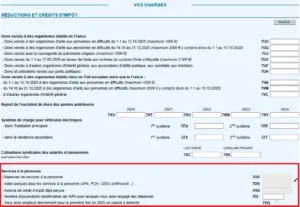

La déclaration en ligne est la procédure la plus simple dans la mesure où toutes les informations à renseigner sont regroupées au même emplacement, dans la partie « VOS CHARGES » (Etape 3 du parcours), rubrique « RÉDUCTIONS ET CRÉDITS D’IMPÔT ».

Les lignes concernant les services à la personne / l’emploi à domicile se trouvent dans la première partie de la page Réductions et crédits d’impôt, entre la ligne « Cotisations syndicales des salariés et pensionnés » et la ligne « Prime de rente survie, contrats d’épargne handicap », comme le montre la capture d’écran ci-dessous :

Dans le cadre de la déclaration papier, les cases à remplir se trouvent dans deux formulaires distincts :

- dans l’imprimé 2042, rubrique 7 « Réductions et crédits d’impôt » pour les montants totaux des dépenses et des aides perçues ;

- dans l’imprimé 2042 RICI (version 2026) pour le montant correspondant à chaque type de dépense d’emploi à domicile.

Attention ! Les personnes ayant bénéficié de la déclaration automatique des revenus (procédure simplifiée de validation de la déclaration) en 2025 n’y ont plus droit cette année s’ils ont eu recours à un emploi à domicile en 2025. En effet, ces contribuables sont tenus de détailler les différents types de dépenses de services à la personnes .

Dépenses d’emploi à domicile à déclarer ligne 7DB

Les dépenses d’emploi à domicile sont à déclarer ligne 7DB pour bénéficier du crédit d’impôt services à la personne.

La case 7DB est à remplir quel que soit le type de prestataire :

- emploi direct d’un salarié à domicile (situation du particulier employeur) ;

- recours à une association prestataire ;

- recours à une entreprise prestataire ;

- recours à un organisme à but non lucratif d’aide à domicile habilité ou conventionné par la Sécurité sociale.

En cas de recours à différents prestataires et/ou à différents services en 2025, la somme à remplir case 7DB est le montant total des dépenses payées en 2025.

En cas de déclaration en ligne, il n’est pas possible de saisir directement le montant dans la case 7DB, qui est grisée. Il faut d’abord préciser chacune des dépenses (voir la procédure plus loin). Ensuite, le total des dépenses est reporté case 7DB.

Attention ! il faut saisir le montant brut des dépenses case 7DB : ce n’est pas au contribuable de déduire les aides perçues, c’est l’administration fiscale qui s’en charge lors du traitement de la déclaration (elle déduit les sommes déclarées case 7DR pour calculer le montant du crédit d’impôt).

Montant correspondant à chaque type de dépense d’emploi à domicile à déclarer

Détail du type de dépense de services à la personne : une nouvelle obligation

Le détail des dépenses éligibles au crédit d’impôt services à la personne doit être déclaré aux impôts.

La déclaration de chaque type de dépense s’effectue :

- dans une fenêtre spécifique dans le cadre de la déclaration en ligne ;

- en utilisant le formulaire 2042 RICI (version de 2026) dans le cadre de la feuille d’impôt (déclaration papier).

Nouveauté 2026 ! Pour les paiements effectués depuis le 1er janvier 2025 et déclarés en 2026, les contribuables concernés doivent doivent préciser la nature de l’organisme ainsi que l’identité de la personne physique ou morale rémunérée. Sans ces informations, l’administration fiscale peut refuser l’octroi du crédit d’impôt.

Déclaration en ligne du détail des dépenses de services à la personne et des aides

Pour déclarer le détail des dépenses de services à la personne et d’emploi d’un salarié à domicile éligibles au crédit d’impôt, une nouvelle procédure est mise en place dans le cadre de la déclaration en ligne des revenus.

La déclaration s’effectue en suivant les étapes suivantes :

- effectuer son parcours de déclaration jusqu’à la rubrique réductions et crédits d’impôt ;

- cliquer sur le crayon à droite des cases 7DB et 7DR [une fenêtre s’ouvre, voir capture d’écran ci-dessous] ;

- renseigner le nom du salarié ou du prestataire (entreprise ou association) dans la première case, située à gauche ;

- choisir le type dépense dans la liste déroulante ;

- indiquer le montant de la dépense annuelle ;

- indiquer le montant de l’aide perçue dans la dernière case, située à droite.

Il faut répéter la procédure pour chaque dépense, en cliquant sur le bouton « Ajouter une ligne ». En cas de recours à plusieurs prestataires ou employés pour un même service, il faut aussi cliquer sur le bouton « Ajouter une ligne ». La déclaration en ligne permet de déclarer jusqu’à 50 lignes dans cette fenêtre.

Le total du montant de chaque dépense reporté case 7DB et des aides perçues case 7DR est signalé dans un compteur.

Quand toutes les dépenses et aides éventuelles ont été déclarées, il faut cliquer sur le bouton Valider (en bas à droite). Le montant cumulé alimente alors automatiquement :

- la case 7DB pour les dépenses payées en 2025 ;

- la case 7DR pour les aides touchées en 2025 au titre de ces dépenses.

Comment déclarer une aide à domicile aux impôts ?

Une aide à domicile (aide-ménagère, auxiliaire de vie), employée pour l’assistance aux personnes âgées directement (aide à domicile salariée de la personne âgée) ou au travers d’un Service d’aide et d’accompagnement à domicile (SAAD), peut être financée partiellement par le crédit d’impôt services à la personne.

La déclaration s’effectue, pour bénéficier du crédit d’impôt :

- case 7DB : total dépensé en 2025 ;

- case 7DR : total des aides reçues pour l’aide à domicile (exemples : APA, PCH, Cesu préfinancé).

Attention, le montant déclaré case 7DB ne doit comprendre que les dépenses, sans prise en compte des aides reçues.

Attention ! Il faut déclarer le montant correspondant à chaque type de dépenses correspondant aux services d’aide à domicile auxquels on a eu recours en 2025 :

- assistance et aide aux personnes âgées ou handicapées : case BDC ;

- accompagnement des personnes âgées, des personnes handicapées ou atteintes de pathologies chroniques : case BDE ;

- soins d’esthétique à domicile pour les personnes dépendantes : case BDL ;

- préparation de repas à domicile : case BDM ;

- livraison de repas à domicile : case BDN ;

- collecte et livraison à domicile de linge repassé : case BDO ;

- livraison de courses à domicile : case BDP ;

- soins et promenades d’animaux de compagnie pour les personnes dépendantes : case BDR ;

- assistance administrative à domicile : case BDT ;

- coordination et délivrance des services à la personne : case BDZ.

Pour les renseigner, il faut utiliser un second formulaire, l’imprimé 2042 RICI, pour les personnes utilisant une déclaration papier.

Le total des cases ci-dessus doit être égal à la somme à déclarer case 7DB.

Les codes des cases mentionnées ci-dessus correspondent aux intitulés figurant sur la déclaration 2042 RICI version papier (ces codes ne sont pas affichés dans la procédure de déclaration en ligne). Dans le cadre de la déclaration en ligne, pour renseigner le détail des dépenses et des aides reçues, il faut cliquer sur le crayon à droite des cases 7DB et 7DR afin d’ouvrir une nouvelle fenêtre dédiée à la déclaration des différentes dépenses.

Il faut alors déclarer :

- l’identité du salarié lorsque l’aide à domicile est salariée de la personne âgée ;

- ou le nom de l’entreprise ou de l’association en cas de recours à un prestataire ;

- le type de dépense (choix parmi un menu déroulant) ;

- le montant de la dépense ;

- le montant de l’aide perçue.

Il faut ensuite renouveler l’opération pour chaque type de dépense. Le montant cumulé de dépenses est reporté automatiquement case 7DB et le total des aides case 7DR.

Attention ! Certaines prestations ne peuvent être prises en compte que si elles sont comprises dans une offre global de services à la personne. Exemple : la livraison de courses à domicile ne permet pas de bénéficier du crédit d’impôt si une personne âgée a eu uniquement recours à ce service en 2025.

Comment déclarer le portage des repas en 2026

Le portage des repas à domicile est une dépense éligible au crédit d’impôt, uniquement si cette prestation fait partie d’une offre globale de services à la personne.

Si c’est bien le cas, il faut déclarer cette prestation annexe :

- ligne Livraison de repas à domicile BDN dans la déclaration 2042 RICI ;

- dans une nouvelle fenêtre dans le cadre de la déclaration en ligne (voir procédure ci-dessus).

Cette prestation ne doit pas être déclarée seule (dans ce cas, l’administration pourra demander des renseignements complémentaires ou ne pas accorder le crédit d’impôt si le portage de repas est la seule prestation payée en 2025).

Liste des services à la personne concernés par le crédit d’impôt

Pour profiter d’une diminution d’impôt sur le revenu en 2026, il faut avoir sollicité l’aide d’une personne, salariée à domicile, pour certaines activités. Les métiers et activités éligibles, répertoriés aux articles L. 7231-1 (dispositions législatives) et D. 7231-1 du code du travail, sont au nombre de 26. Les services à la personne en question se rapportent notamment :

- à l’entretien de la maison, aux travaux ménagers et de jardinage (y compris le débroussaillage) ou aux prestations de petit bricolage ou encore la maintenance de la résidence principale ou secondaire, par un prestataire agréé ou un « homme toutes mains » ;

- à la garde d’enfants ;

- au soutien scolaire à domicile ;

- aux livraisons de repas, de linge ;

- à l’assistance ou aide à domicile des personnes âgées hors actes médicaux ;

- à l’assistance ou aide à domicile des personnes handicapées ;

- aux soins d’esthétique pour les personnes dépendantes ainsi que pour les animaux de compagnie, à l’exception des soins vétérinaires et du toilettage.

Attention : en cas d’emploi à domicile d’un membre de son foyer fiscal, un contribuable n’a pas droit à un avantage fiscal sur les dépenses en question.

Crédit d’impôt pour les prestations hors domicile

Le crédit d’impôt en faveur des services à la personne est en principe réservé aux services rendus au domicile du contribuable ou de son ascendant, selon le texte du 2. de l’article 199 sexdecies du CGI (Code général des impôts). Toutefois, l’administration fiscale faisait preuve de tolérance pour les prestations de services réalisées à l’extérieur du domicile, « dès lors qu’elles sont comprises dans une offre de services incluant un ensemble d’activités effectuées à domicile ». Cette lecture souple de la loi figure au paragraphe n°80 des commentaires administratifs de la loi fiscale publiés au Bulletin officiel des finances publiques (BOFiP, référence BOI-IR-RICI-150-10 § 80).

Le Conseil d’État a, dans une décision rendue fin 2020 (décision n° 442046 du 30 novembre 2020), annulé ces commentaires administratifs, estimant que le crédit d’impôt ne pouvait s’appliquer aux dépenses « versées en rémunération des activités exercées en dehors » du domicile.

Cependant, les prestations de services effectuées hors du domicile du contribuable ont été rendues éligibles au crédit d’impôt par l’article 3 de la loi de finances pour 2022, si elles sont comprises dans une offre globale de prestations effectuées au domicile. Sont, par exemple, visés l’accompagnement dans leurs déplacements en dehors de leur habitation ou certaines prestations en faveur :

- des personnes âgées (exemples : livraisons de repas ou de courses au domicile d’une personne âgée) ;

- des personnes handicapées ;

- de personnes atteintes de pathologies chroniques ;

- des enfants de plus de trois ans (exemples : accompagnement des enfants sur le parcours entre l’école et le domicile ou sur le lieu d’une activité périscolaire).

Crédit d’impôt pour abonnement à un contrat de téléassistance pour une personne âgées ou handicapées

Un crédit d’impôt est accordé par exception aux prestations de téléassistance et visio-assistance souscrites au profit de personnes

âgées ou handicapées par la loi de finances pour 2022. Ainsi, l’abonnement souscrit ouvre droit à un crédit d’impôt même si l’abonnement souscrit n’est pas compris dans un ensemble de services fournis à domicile.

Le montant de l’abonnement doit être compris dans le plafond annuel de dépenses éligibles, soit 12 000 euros ou 15 000 euros en cas de majoration selon la composition du foyer fiscal.

Pas de crédit d’impôt pour le soutien scolaire à distance

Le crédit d’impôt ne s’applique pas aux prestations de soutien scolaire réalisées à distance. Il avait été exceptionnellement accordé pendant la période de confinement de la population destiné à lutter contre la propagation de l’épidémie de Covid-19.

Cette extension du champ du crédit d’impôt n’était prévue qu’« à titre exceptionnel et temporaire » : désormais, seules les prestations habituelles de soutien scolaire à domicile sont éligibles au crédit d’impôt.

Aides perçues pour l’emploi à domicile préremplies case 7DR

La ligne 7DR « Aides perçues pour l’emploi à domicile » est préremplie du montant des cotisations prises en charge par divers organismes (département, Caf, employeur, etc.) via les aides APA, PCH, Cesu préfinancé ou Paje dont l’administration fiscale a connaissance.

Il se peut que le montant pré-inscrit soit erroné. Pour corriger cette erreur, il faut saisir la somme exacte case 7DR.

Le montant déclaré, corrigé ou vérifié vient ensuite en diminution de la somme déclarée ligne 7DB « Dépenses d’emploi à domicile ». C’est le solde du montant 7DB – 7DR qui sert de base du calcul du crédit d’impôt.

Dans les feuilles d’impôt papier, la case 7DR se trouve :

- page 4 de la déclaration préremplie (formulaire 2042 K ) ;

- page 4 de la déclaration de revenus vierge (formulaire 2042) ;

- page 4 de la déclaration automatique des revenus (formulaire 2042 AUTO).

Diminution de l’impôt 2025 : 50% des dépenses

Dépenses prises en compte dans le calcul du crédit d’impôt

Pour l’emploi d’un salarié à domicile et/ou recours à un prestataire déclaré ou agrémenté (entreprise privée ou association) pour une ou plusieurs de ces activités, le contribuable a droit à un avantage fiscal, sous la forme d’un crédit d’impôt. Il atteint 50% des dépenses engagées pour l’emploi direct d’un travailleur, d’une entreprise ou d’une association agréée. Il peut également s’agir d’un « organisme à but non lucratif ou conventionné » comme les centres communaux d’action sociale (CCAS) ou une association d’aide à domicile agissant dans le cadre d’une convention avec un département ou un organisme de sécurité sociale, précise l’administration fiscale sur son site internet impots.gouv.fr.

Les sommes prises en compte pour déterminer l’avantage fiscal sont celles effectivement payées par l’employeur à domicile. Celui-ci doit ainsi indiquer :

- le salaire net annuel et les cotisations sociales payés directement à la nounou, à l’aide ménagère ou à l’homme à tout faire ;

- les sommes facturées par l’organisme, en déduisant les différentes aides reçues, dont le chèque emploi-service universel (CESU) et les aides de la Caf telles que la Paje (prestation d’accueil du jeune enfant).

Nounou, femme de ménage, quelle case remplir ?

Une fois ce montant déterminé, il faut l’indiquer dans les cases de la déclaration de revenus prévues à cet effet dans le formulaire 2042 RICI, ligne « Services à la personne : emploi à domicile » :

- case 7DB : sommes versées en 2025 ;

- case 7DL : nombre d’ascendants bénéficiaires de l’APA, âgés de plus de 65 ans, pour lesquels des dépenses ont été payées.

Il faut, en outre, saisir le nom et adresse du ou des bénéficiaires des sommes versées : association, entreprise prestataire ayant l’agrément services à la personne, salariée ou salarié à domicile d’un particulier employeur.

Exemple de calcul du crédit d’impôt pour emploi d’une femme de ménage

Exemple en cas d’emploi à domicile d’une femme de ménage en 2025 pour effectuer des tâches à la maison (ménage, repassage).

Montant total des dépenses en 2025 : 3 000 euros

Montant du crédit d’impôt : 1 500 euros (3 000 x 50%).

Exemples de calcul :

- pour une personne imposable (3 000 euros d’impôt) : baisse d’impôt de 1 500 euros ;

- pour une personne imposable (1 000 euros d’impôt) : remboursement de 500 euros (1 000 – 1 500 euros) ;

- pour une personne imposable (1 500 euros d’impôt) : impôt annulé ;

- pour une personne non-imposable : restitution par chèque ou virement de 1 500 euros.

Plafond des dépenses éligibles au crédit d’impôt

Les frais engendrés par l’emploi d’un salarié à domicile ouvrent droit à un avantage fiscal dans la limite de 12 000 euros de dépenses, soit 6 000 euros de crédit d’impôt pour une personne seule ou un couple sans enfant (cas de personnes âgées de 65 ans maximum).

Le plafonnement est majoré selon la composition du foyer fiscal et/ou l’âge du ou des déclarants. La majoration du plafond se monte à :

- 1 500 euros par enfant à charge ;

- 1 500 euros par enfant majeur faisant l’objet d’un rattachement au foyer fiscal ;

- 750 euros par enfant en cas de garde alternée ;

- 1 500 euros par membre du foyer fiscal de plus de 65 ans ;

- 1 500 euros par ascendant de plus de 65 ans bénéficiaire de l’allocation personnalisée d’autonomie (Apa) lorsque les dépenses ont été effectuées à son domicile.

Si la limite est dépassée, seul le plafond est pris en compte dans le calcul du montant du crédit d’impôt.

Il faut, selon les cas, renseigner les cases 7DB et 7DL. En cas de majoration, le plafond est fixé à 15 000 euros maximum, sauf cas particuliers.

S’il s’agit de la première année au cours de laquelle un contribuable a eu recours à l’emploi d’un salarié à domicile, le plafond est porté de 12 000 à 15 000 euros (ou à 18 000 euros après majorations pour personne à charge ou condition d’âge). Il convient alors de cocher la case 7DQ « Vous avez employé directement pour la première fois en 2025 un salarié à domicile ».

Enfin, le plafond peut atteindre 20 000 euros au maximum (sans majoration possible pour raison d’âge ou enfant à charge). C’est le cas si l’un des membres du foyer fiscal :

Il faut dans l’un des trois cas ci-dessus cocher la case 7DG.

L’avantage fiscal est également fonction des services rendus par les salariés à domicile. Les dépenses éligibles se bornent ainsi à :

- 500 euros par an et foyer fiscal pour les prestations de bricolage dites « hommes toutes mains » ne requérant pas de qualifications particulières, et dans la limite de deux heures par intervention ;

- 3 000 euros annuels pour l’assistance informatique et Internet à domicile ;

- 5 000 euros par an pour les petits travaux de jardinage, y compris de débroussaillage.

Attestation fiscale de service à la personne à conserver

Les pièces justificatives permettant d’attester la réalité des dépenses engagées doivent être précieusement conservées. Parmi les justificatifs à garder, on peut citer pour un particulier employeur :

- attestation annuelle de l’Urssaf ;

- attestation annuelle de la MSA (Mutualité sociale agricole) ;

- attestation fiscale Pajemploi ;

- attestation délivrée par le centre national Cesu (chèque emploi-service universel) ;

- contrat de travail ;

- bulletins de salaire de l’employé à domicile.

En cas de recours à un prestataire, il faut conserver l’attestation annuelle de dépenses délivrée par l’organisme agréé, aussi appelée attestation fiscale, au plus tard le 31 mars 2026 pour les dépenses effectuées en 2025.

Cette attestation fiscale doit comporter les informations suivantes :

- Nom et adresse de l’organisme de services à la personne ;

- Nom et prénom du bénéficiaire des services ;

- Nature des services à la personne ;

- Montant des factures acquittées

dont sommes acquittées au moyen de Cesu préfinancé ;

- Identification du ou des intervenants, nombre d’heures effectuées ;

- Prix horaire de la prestation (ou prix forfaitaire le cas échéant) ;

- Nom, prénom, qualité du signataire ;

- Signature.

Pour la vérification du droit au plafond majoré du crédit d’impôt à 20 000 euros, le Service des impôts des particuliers (SIP) peut demander :

- une copie de la carte d’invalidité ou de la CMI-invalidité ;

- un document permettant d’attester la demande de carte d’invalidité ou de CMI en 2025 si attente de décision d’attribution ;

- une copie de la décision d’attribution d’une pension d’invalidité délivrée par la CPAM (caisse primaire d’assurance maladie) ;

- une copie de la décision d’attribution du complément d’AEEH par la maison départementale des personnes handicapées (MDPH).

Enfin, en cas de demande du crédit d’impôt pour l’emploi d’un salarié au domicile d’un parent bénéficiant de l’APA, il faut conserver une attestation d’attribution de l’APA ou un document équivalent (exemple : copie de l’attestation délivrée par le Conseil général justifiant que le respect des conditions d’attribution de l’APA).

Le fisc peut en effet demander de produire ces justificatifs sur demande, même s’il n’est pas nécessaire de les envoyer avec la déclaration de revenus.

À lire aussi sur les avantages fiscaux possibles lors de la déclaration des revenus

Impôts : comment déclarer les frais de garde d’enfants

Contrôle des justificatifs en cours de déclaration

Les services à la personne sont concernés par la nouvelle procédure de contrôle à la source destinée à déjouer les fraudes déclaratives, mise en place depuis la déclaration de revenus 2025 (relative aux revenus perçus en 2024).

En pratique, les agents de l’administration peuvent demander aux contribuables de produire des justificatifs en cas d’évolution jugée anormales des dépenses d’une année sur l’autre. Les contribuables ont alors 30 jours pour présenter des justificatifs. Si ces pièces sont jugées non valables, le crédit d’impôt ne sera pas accordé. Le contribuable dispose de recours pour contester le refus.

En dehors de cette procédure particulière, les factures et les fiches de paie sont à conserver, mais il n’est pas nécessaire de les joindre à la déclaration de revenus.

Aide à domicile, services à la personne : crédit d’impôt ou réduction d’impôt ?

Un crédit d’impôt, tel que le Cisap, permet à tous de bénéficier d’un avantage fiscal, que l’on soit imposable ou non imposable, alors qu’une réduction d’impôt bénéficie uniquement aux foyers imposables, et se traduit par une diminution ou une annulation de l’impôt dû. Le crédit d’impôt peut donner lieu à un remboursement d’impôt par le fisc pour les contribuables non imposables ou lorsque le crédit d’impôt est supérieur au montant de l’impôt sur le revenu brut avant application dudit crédit d’impôt.

En savoir plus > Abattement, réduction, déduction, exonération, crédit d’impôts, quelles différences ?

Or l’incitation fiscale à l’emploi déclaré d’une personne employée à domicile a été récemment modifiée pour bénéficier également aux personnes âgées modestes, qui en étaient exclus. Ainsi, pour toute dépense engagée pour l’emploi à domicile dans le cadre d’une prestation de services à la personne depuis le 1er janvier 2017, l’avantage fiscal se matérialise systématiquement par un crédit d’impôt quelle que soit la situation du contribuable (Source : article 82 de la loi de finances 2017 modifiant l’article 199 sexdecies du CGI – code général des impôts).

En d’autres termes, le recrutement d’une aide à domicile ou le recours à une prestation de service éligible au dispositif permet de bénéficier d’un coup de pouce de l’État, y compris pour un retraité non imposable. Auparavant, seuls les personnes ayant un emploi ou au chômage avaient droit au crédit d’impôt.

L’octroi d’un avantage fiscal au titre des services à la personne sous la forme d’une réduction d’impôt, qui concernait uniquement les retraités imposables, a donc disparu.