Piloté par la Banque de France, un nouveau filtre permettra à votre banque de retarder ou de bloquer les virements vers des comptes suspects. Objectif : enrayer les arnaques au faux RIB, au faux conseiller et aux comptes mules.

Virements bancaires : comment le nouveau fichier anti-fraude va mieux protéger vos paiements dès le 7 mai

Par Loic Farge

Temps de lecture : 2 minutes

Les banques françaises disposeront bientôt d’un outil commun pour repérer les comptes utilisés par les escrocs. Prévu par la loi du 6 novembre 2025, le Fichier national des comptes signalés pour risque de fraude (FNC-RF), géré par la Banque de France, entrera en service le 7 mai 2026. Aujourd’hui, lorsqu’une banque repère un compte utilisé dans une escroquerie, l’information ne circule pas nécessairement jusqu’aux autres établissements. Avec le FNC-RF, ces coordonnées seront centralisées.

Un fichier national pour signaler les comptes à risque

Sont notamment visés les comptes utilisés dans des fraudes au faux relevé d’identité bancaire (RIB), des usurpations d’identité, des arnaques au « faux conseiller » ou encore les comptes dits « mules », qui servent à faire transiter des fonds frauduleux. Les Urssaf pourront également transmettre des signalements de comptes douteux.

Le fichier recensera les comptes de paiement et les comptes de dépôt considérés comme à risque. Son accès sera réservé aux professionnels autorisés, notamment les prestataires de services de paiement établis en France, sous le contrôle de la Commission nationale de l’informatique et des libertés (CNIL). L’inscription d’un compte ne vaudra toutefois ni interdiction automatique d’utilisation, ni fermeture d’office par la banque qui le gère.

Un filtre supplémentaire avant chaque virement

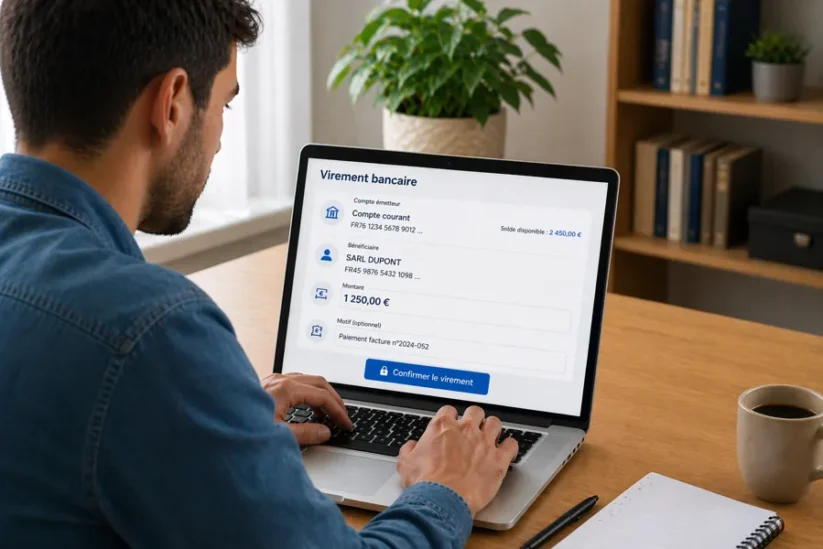

Avant d’exécuter un virement, la banque pourra vérifier si l’IBAN du bénéficiaire figure dans le FNC-RF. En cas d’alerte, le transfert pourra être retardé, suspendu ou bloqué, le temps de procéder à des vérifications complémentaires.

Ce dispositif complète la vérification du bénéficiaire, déjà en vigueur depuis octobre 2025, qui contrôle la cohérence entre le nom saisi et l’IBAN renseigné. Avec ces deux filtres, les banques pourront intervenir avant que l’argent ne parte vers un compte identifié comme suspect.

Ce que cela implique au quotidien

Pour les particuliers comme pour les entreprises, cela pourra se traduire par des délais ponctuels, notamment lors d’un virement vers un nouveau bénéficiaire ou d’une opération inhabituelle.

Vérifier un RIB, se méfier d’un changement de coordonnées reçu par e-mail, contacter directement son interlocuteur en cas de doute : malgré ce nouveau dispositif, les bons réflexes restent indispensables.

Journaliste spécialisé immobilier

Lire aussi

Nos offres sélectionnées pour vous :